Микрозаймы «до зарплаты»

Наибольшие темпы прироста в 1пг2016 показали портфели МФО, работающих в сегменте микрозаймов «до зарплаты» (+50% к 01.07.15 и +13% к началу года), несмотря на то, что рост требований к капиталу привёл к сворачиванию бизнеса многочисленных мелких игроков. Устойчивый спрос на PDL-микрозаймы и стабилизация доли просроченной задолженности в портфеле компаний ТОП-15 позволили сохранить темпы выдач в PDL-сегменте (15,2 млрд рублей за 1пг2016 против 7,7 млрд руб. за 1пг2015). Портфели ТОП-15 показали прирост +38% к 01.07.15 или +17% к 01.01.16. Кроме того, многие из анкетируемых компаний представляют сегмент онлайн-микрозаймов «до зарплаты», который сохраняет высокие темпы прироста новых выдач. Участники рынка полагают возможным достижения паритета онлайн и оффлайн к 2018 году (сейчас в PDL примерно 1 к 3) и проникновения онлайн-МФО в регионы со слабой банковской инфраструктурой. Таким образом, в 2017 году будет происходить переток клиентов в онлайн из мелких оффлайн МФО, что в перспективе может оказать существенную поддержку сегменту online-PDL.

Прирост выдач у лидеров сегмента online-PDL и снижение в их портфелях доли дефолтных микрозаймов в 2016 году достигнуто благодаря трём факторам. Во-первых, на снижение NPL в портфелях повлияла наработка баз «повторных» заёмщиков. Наблюдается устойчивый рост от квартала к кварталу доли выдач клиентам, которые ранее получали микрозаймы в этих компаниях (доля таких клиентов в выдачах некоторых МФО за 1пг2016 более 80% – см. таблицу 5). Во-вторых, накопление статистики и формирование собственных репрезентативных статистических баз. Доработка скоринговых систем с учётом ретростатистики и специфики конкретных регионов (а также социальных групп) позволила нарастить объём выдач без опережающего роста дефолтов. Применение «кластерного» подхода в скоринговых системах и противодействии мошенничеству привели к более эффективному изъятию «потребительского излишка» определённых групп заёмщиков без значительного ущерба для качества портфеля. В-третьих, получение доступа к новым альтернативным источникам данных позволило более качественно управлять портфелями. Среди наиболее востребованных таких каналов информации: RTB-данные, информация об устройствах и cookies пользователей, данные пенсионных фондов, ФНС, мобильных операторов, геолокации, платёжных систем. Большинство успешных компаний в сегменте онлайн-микрозаймов «до зарплаты» в 2015-2016 годах внедрили самообучающиеся системы «больших данных». Однако, согласно анкетированию, за исключением кредитных историй арсенал источников информации о заёмщиках у разных компаний заметно отличается. Росту количества бизнес-моделей с дефолтностью не выше средней по рынку способствовала возросшая активность IT-компаний, предоставляющих «конвейерные решения», а также нескольких банков, предлагающих компаниям online-PDL готовую инфраструктуру эквайринга.

Несмотря на положительную динамику у крупнейших МФО, совокупная доля просроченной задолженности в сегменте PDL-микрозаймов не снижается (таблица 1) вследствие роста дефолтности по микрозаймам небольших МФО. Согласно оценкам «Эксперт РА», в категорию просроченных более 90 дней микрозаймов от общего объёма выдач компаний online-PDL выходит 18-28% тела долга, при этом взыскать многим компаниям обычно удаётся только каждый десятый такой микрозайм. Тем не менее, такая модель позволяет большинству игроков с учётом полученных процентов, штрафов, пеней и доходов от цессий уже через 90 дней после выдачи поколения микрозаймов «до зарплаты» собирать 105-125% от суммы первоначального долга. Достижение таких цифр возможно благодаря тому, что с учётом начисленных процентов даже по проблемной задолженности лидерам рынка удаётся взыскать иногда свыше 80% от первоначального объёма выдач. За вычетом операционных расходов подобный бизнес позволяет получать годовую рентабельность капитала от 20% до 60%. Для эффективной бизнес-модели PDL-МФО выход заёмщика на просрочку часто не столько потеря, сколько недополученный доход относительно «рабочего портфеля». Значительная доля проблемных микрозаймов на балансах пока не препятствует приемлемой рентабельности у большинства компаний PDL. Почти половина из опрошенных PDL-МФО уже сформировали 100% от нормативных резервов, вследствие чего для этих компаний (таблица 4) проще оценить соответствие требованиям минимального капитала 70 млн рублей для статуса МФК. По нашим оценкам, на топ-15 компаний PDL приходится почти 70% сформированных резервов всего сегмента (годом ранее чуть более половины). Дальнейшая динамика прибыльности PDL-МФО будет зависеть от дальнейшего снижения 4-кратного предела начислений по отношению к телу задолженности («4Х»). Рентабельность особенно чувствительна к снижению предельного соотношения ниже 3.

Потребительские микрозаймы

Сегмент классических потребительских микрозаймов показал снижение портфелей потребительских микрозаймов на 7% к началу 2016 года, по оценке «Эксперт РА». Прирост ТОП-15 портфелей составил +11% за 1пг2016 против +18% за 2пг2015. Большинство участников «традиционного» IL-сегмента отметили, что прирост выше 15-20% в год может уйти в прошлое по двум причинам. Во-первых, ухудшение макроэкономической ситуации не добавило хороших заёмщиков, а стабилизация экономики переведёт многих клиентов МФО в банки. Во-вторых, повышение требований к резервированию с 01.01.16 привело к ужесточению критериев по одобрению заявок на микрозаймы. Давление на сегмент также оказывает рост доли NPL в портфеле: с 50% на 01.01.16 до 52% на 01.07.16 в среднем по рынку потребительских микрозаймов (без учёта «банковских» МФО).

Уход с рынка многих компаний и рост резервов у оставшихся игроков снижает потенциал роста выдач IL. Большинство компаний пока не вышли на рынок онлайн-выдач микрозаймов и ещё не внедряли технологии анализа «больших данных» в скоринге, что может в определённой степени сдерживать их развитие (кроме залоговых МФО). Однако на текущий момент Installment Loans по-прежнему остается крупнейшим сегментом на микрофинансовом рынке (33% по объёму портфелей у МФО; с учётом «банковских» МФО – 47% на 01.07.2016).

Из-за снижения качества активов и введения требований к минимальному размеру капитала (70 млн руб. для МФК) компании пересмотрели планируемые объемы докапитализации за счет прибыли. Многие Installment-МФО сохраняют операционную эффективность, но IL остаются более требовательными к капитальным вливаниям собственников по сравнению с PDL-МФО, которые прошли «инвестиционную» стадию в 2014-2015 годах. На капиталах большинства МФО, специализирующихся на потребительских займах (таблица 6), ещё не отразилось повышение резервов с действующих 30% до 60% расчётного уровня к 01.01.17. Поэтому для соответствия критерию 70 млн рублей МФО потребуется большая сумма, чем отраженный в отчётности недостаток на 01.07.16. Помимо резервов, дополнительное давление на маржу IL-МФО окажет снижение предельного соотношения выдач и сборов с нынешнего четырёхкратного (правило «4Х»). Для PDL-сегмента в целом снижение до «3Х» пройдёт практически не замеченным (к моменту цессии на 90-й день просрочки со ставкой 2% в день соотношение составляет чуть менее трёх), однако для «длинных» потребительских микрозаймов снижение предела начислений может оказать серьёзное давление на финансовый результат.

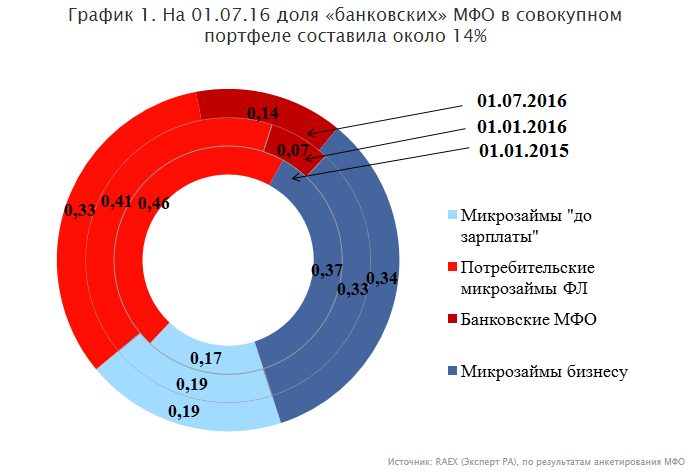

Существенно нарастили долю в совокупном портфеле МФО, аффилированные с крупными розничными банками (с 0,1% до 13,5% на микрофинансовом рынке за период с 01.07.15 по 01.07.16). Согласно данным анкетирования, более 80% этого прироста пришлось на одну компанию (ОТП Финанс). Доля рынка и темпы прироста у компаний Нано-Финанс, Центурион Капитал, Лайф, Лето-Финанс, Хоум Кредит и Т-Финанс существенно ниже. Подавляющее большинство этих компаний характеризуется крайне низкой информационной прозрачностью. По мнению «Эксперт РА», портфели МФО, не принявших участие в исследовании, могут являться «банком плохих долгов». В силу специфической ниши, в которой работают «банковские» МФО, мы не можем признать их микрозаймы как классические потребительские микрозаймы (большинство таковых выдаётся в офисах банка). Кроме того, крупные участники рынка не заметили «банковских» конкурентов в борьбе за клиентов на лидогенерации, контекстной и директ-рекламе. С учётом ограничений роста, отмеченных участниками исследования, увеличение портфелей некоторых «банковских» МФО могло быть обеспечено уступкой проблемных кредитов с баланса материнских структур. Возможной причиной стремительного роста портфелей МФО, аффилированных с банками, может являться выдача sub-prime «квазикредитов» в более лояльной по резервированию юрисдикции МФО. По данным ЦБ РФ, каждый четвёртый микрозайм физическим лицам (кроме микрозаймов «до зарплаты») приходится на портфель «банковского» МФО. Успех компаний обусловлен недорогим фондированием, базами «отказных» заёмщиков и использованием прочей инфраструктуры материнских банков. В дальнейшем МФО, собственники которых имеют значительные финансовые либо инфраструктурные возможности, будут иметь существенное преимущество перед конкурентами.

Стоит отметить, что в 2015 году появилось много МФО, использующих названия крупных банков/компаний и при этом не связанных с ними: ВТБ Финанс, Открытие, Юникредит, Альфа, Транснефть, Ренессанс капитал, Петрокоммерц, СМП Банкинг, Северная казна, Европлан. Регулятор занял позицию «невмешательства», и лишь несколько правообладателей брендов предъявили к этим МФО судебные претензии.

Микрозаймы бизнесу

Совокупный портфель госМФО достиг 26,6 млрд рублей, по оценкам «Эксперт РА». Портфели микрозаймов бизнесу показали впечатляющий прирост (+3,2 млрд рублей, или +14% к началу 2016 года). При этом около 3 п.п. из 14% являются «техническим» ростом из-за реклассификации по 151-ФЗ с 01.04.16 займов от 1 до 3 млн рублей в категорию микрозаймов, попадающих под резервирование по 3321-У и регулирование ЦБ РФ. Остальной прирост (около 11%) приходится именно на оживление новых выдач микрозаймов, отчасти благодаря вливаниям из бюджетов разных уровней. Доля просроченной свыше 90 дней задолженности в портфелях залоговых микрозаймов государственных МФО снижается с конца 2015 года (таблица 1).

По оценкам «Эксперт РА», выдачи микрозаймов в 1пг2016, приходящиеся на государственные и муниципальные фонды поддержки предпринимательства, возросли на 42% к 1пг2015 до 7,2 млрд рублей. Выдача микрозаймов ЮЛ и ИП осуществляется не только государственными МФО: порядка 3 млрд рублей выдач за 1пг2016 приходится на тендерные займы и микрозаймы короткой срочности, выданные частными микрофинансовыми организациями. Наиболее активные компании данного сегмента не приняли участие в исследовании.

В 2016 году многие региональные фонды поддержки предпринимательства стали активно выдавать и займы свыше 3 млн рублей помимо микрозаймов, чего ранее не наблюдалось (таблица 8). Тем не менее, увеличение с 01.04.16 максимальной суммы микрозайма ЮЛ и ИП с 1 млн до 3 млн рублей позволяет покрыть практически всю клиентскую базу заёмщиков госМФО. У государственных и муниципальных фондов действительно наблюдается увеличение сумм выданных микрозаймов на поддержку предпринимательства (главным образом, торгового). Однако рост достигнут, очевидно, простым наращиванием кредитного риска за счет клиентов, уже имеющих микрозаймы, поэтому доступность поддержки предпринимательства данная мера не увеличит. Гораздо сильнее на субъектах МСБ сказалось увеличение предельного срока микрозаймов для ЮЛ и ИП с 1 до 3 лет. Очень многие заёмщики рейтингуемых Агентством фондов поддержки предпринимательства воспользовались возможностью получить поддержку бизнеса под ставки ниже банковских и на существенно больший срок.