Содержание

Глава 1. Жилищное строительство

Глава 4. Ипотечная секьюритизация как инструмент управления структурой баланса банков

- Рынок ипотечной секьюритизации

- История развития рынка ипотечной секьюритизации в России

- Механизм секьюритизации ИЦБ ДОМ.РФ

- Основные преимущества секьюритизации ДОМ.РФ для банков

- Качество ипотечного покрытия и требования к его формированию ИЦБ ДОМ.РФ

- Структура держателей ИЦБ ДОМ.РФ

- Операции РЕПО с ИЦБ ДОМ.РФ

- Анализ доходности ИЦБ ДОМ.РФ

- Международное сравнение рынков ипотечной секьюритизации

- Прогноз развития рынка ипотечной секьюритизации

- Прогноз объема выпусков ИЦБ ДОМ.РФ

Ипотечная секьюритизация – один из ключевых инструментов улучшения структуры балансов банков, повышения ликвидности ипотечного портфеля и управления его кредитным и процентным риском. В настоящее время однотраншевые выпуски ипотечных ценных бумаг, обеспеченные поручительством ПАО ДОМ.РФ (далее – ИЦБ ДОМ.РФ), являются основой российского рынка секьюритизации и формируют более 99% российского рынка ипотечной секьюритизации. Механизм секьюритизации ДОМ.РФ был запущен в 2016 году, объем ИЦБ ДОМ.РФ в обращении на конец 2024-го достиг 1,755 трлн рублей. По данным Cbonds, ООО «ДОМ.РФ Ипотечный агент» (далее – ИА ДОМ.РФ), дочерняя компания ПАО ДОМ.РФ (далее – ДОМ.РФ), занимает 3-е место в рэнкинге корпоративных эмитентов внутренних облигаций России по итогам 2024 года с объемом 540,2 млрд рублей.

Далее проанализированы история рынка ипотечных ценных бумаг в России, а также его текущее состояние и приведен прогноз потенциального развития на горизонте пяти лет.

Рынок ипотечной секьюритизации

Внебалансовая секьюритизация: типы сделок и классы активов

Внебалансовая сделка секьюритизации представляет собой передачу активов (портфеля кредитов) на обособленную компанию с ограниченной правоспособностью, которая эмитирует обеспеченные выкупленными активами облигации. Основным источником финансирования исполнения обязательств по облигациям являются денежные средства, получаемые эмитентом от заемщиков в счет оплаты обязательств по кредитам из обеспечения.

Существуют две основные структуры сделок секьюритизации:

- Многотраншевая секьюритизация, при которой происходит разделение выпуска на несколько траншей облигаций, младшие выпуски субординированы по отношению к старшим, что повышает кредитное качество старших траншей.

- Однотраншевая секьюритизация, при которой один пул кредитов обеспечивает только один выпуск облигаций, исполнение обязательств может дополнительно обеспечиваться поручительством специального института с высоким кредитным рейтингом, который также обязуется выкупать из залогового покрытия дефолтные активы.

Между однотраншевыми и многотраншевыми сделками есть различия в структуре распределения платежей от заемщиков держателям облигаций. В многотраншевых сделках ипотечным портфелем обеспечиваются облигации с разным приоритетом обслуживания. Меняя соотношение между субординированными и старшими траншами, можно обеспечить различный уровень кредитной устойчивости старших траншей выпуска. Дополнительным кредитным усилением является разница между ставками ипотечного портфеля и купона по облигациям (спред). Разница между процентными поступлениями по портфелю, суммой расходов по купону и операционных затрат эмитента обычно направляется на компенсацию дефолтов (в первую очередь – погашение старших траншей), возникающих в портфеле на протяжении обращения облигации. Чем выше спред, тем больше запас финансовой устойчивости старших траншей. Выплаты инфраструктурных расходов и купона по облигациям приоритетно производятся за счет процентных поступлений, однако если не хватает средств, может производиться перераспределение из средств, полученных в погашение основного долга базовых активов. Таким образом обеспечиваются взаимоподдерживающие водопады платежей по процентам и основному долгу.

Ключевые отличия структуры однотраншевых выпусков с поручительством от многотраншевой секьюритизации:

- Выпускается только один транш, обеспеченный залогом секьюритизируемых активов. Размер обязательств по облигациям соответствует величине обеспечения.

- Потоки платежей по процентам и основному долгу не являются взаимоподдерживающими, т. е. процентные платежи направляются на выплату инфраструктурных расходов и купона по облигациям, а платежи по основному долгу всегда амортизируют номинал облигаций.

- Вместо перепокрытия старших и мезонинных обязательств эмитента активами кредитное усиление обеспечивается поручительством специального института с высоким кредитным рейтингом.

- Вместо внутренних элементов поддержки кредитного качества в виде резервного фонда, компенсации дефолтов из процентных поступлений по портфелю – специальный институт с высоким кредитным рейтингом, помимо поручительства, также обязуется выкупать из залогового покрытия дефолтные активы в течение всего срока обращения облигаций, поддерживая тем самым уровень кредитного качества залогового покрытия и ликвидность эмитента.

Секьюритизируемые активы должны иметь высокую степень гранулированности и однородности, единые правила выплат, чтобы обеспечивать прогнозируемый денежный поток для погашения облигаций. По этой причине секьюритизация розничных банковских кредитов получила наибольшее распространение во всем мире, среди наиболее популярных активов: ипотека, автокредиты, потребительские кредиты, задолженность по кредитным картам. Ипотечные облигации составляют наибольшую долю в общем объеме обеспеченных облигаций в обращении в России (96% на 01.01.2025) и в мире (82% в США на 01.01.2022, 44% в ЕС на 01.01.2025 без ипотеки коммерческой недвижимости).

История развития рынка ипотечной секьюритизации в России

Историю развития рынка секьюритизация в России можно условно разделить на следующие периоды:

1. 2003 год – вступление в силу Федерального закона 152-ФЗ «Об ипотечных ценных бумагах», который установил правовой статус специализированной компании – эмитента облигаций (ипотечного агента), основные требования к составу ипотечного покрытия облигаций и раскрытию информации о них.

2. 2006–2009 годы – трансграничные выпуски секьюритизации. Было реализовано около 19 сделок примерно на 100 млрд рублей по курсу на дату выпуска облигаций. После глобального финансового кризиса 2008–2009 годов стоимость заключения валютных и процентных своп-контрактов на российские активы значительно выросла, что вместе с увеличением требований к выпускам секьюритизации на иностранных долговых рынках фактически закрыло на них доступ для российских банков.

3. 2010–2015 годы – ведущую роль на российском рынке секьюритизации стали играть российские институты развития в лице АИЖК (называлось ПАО ДОМ.РФ до переименования в 2018 году), которое было создано в 1997-м с целью развития рынка ипотеки, и ВЭБ, которые оказывали комплексную поддержку развитию вторичного рынка ипотеки. Более чем 30 оригинаторами было реализовано 62 сделки ипотечной секьюритизации примерно на 450 млрд рублей.

В 2015 году на рынке секьюритизации произошло два события, которые существенным образом изменили его будущий ландшафт:

- Банк России с начала 2016 года при расчете норматива достаточности капитала банков, опираясь на требования «Базеля III», стал применять коэффициент 1 250% к младшим траншам облигаций при секьюритизации.

- Правительством РФ было принято решение на базе ДОМ.РФ развивать рынок стандартизированных ипотечных ценных бумаг по модели однотраншевой ипотечной секьюритизации с поручительством института развития по образцу наиболее продвинутого американского рынка ипотечной секьюритизации. Одновременно с этим государственная поддержка рынка многотраншевой секьюритизации была приостановлена.

4. С 2016 года – развитие рынка ипотечных облигаций в рамках принятого в 2019-м Федерального проекта «Жилье и городская среда» получило новый импульс. Сформирован особый регуляторный режим в отношении стандартизированных ИЦБ ДОМ.РФ, усовершенствована торговая и биржевая инфраструктура, расширены возможности привлечения ликвидности через операции РЕПО, создан специальный аппарат для оценки и анализа ипотечных облигаций, что позволило этому инструменту занять лидирующие позиции на российском рынке ипотечной секьюритизации.

Механизм секьюритизации ИЦБ ДОМ.РФ

Механизм секьюритизации ИЦБ ДОМ.РФ был создан для стандартизации рынка ипотечной секьюритизации в целях финансирования и поддержки ипотечного рынка, в т. ч. снижения рисков ипотечного кредитования. С момента запуска механизма секьюритизации ИЦБ ДОМ.РФ, включая результаты 2024 года, было размещено 72 выпуска ИЦБ ДОМ.РФ на общую сумму 2 927,3 млрд рублей (669,5 и 540,2 млрд рублей в 2023-м и 2024-м соответственно).

Первые выпуски ИЦБ ДОМ.РФ имели только сквозные выплаты по купону, определяемые как процентные платежи заемщиков за период за вычетом инфраструктурных расходов эмитента с учетом стоимости поручительства. Однако такие выпуски более сложные для прогнозирования ставки купона инвесторами, поэтому для выпуска ИЦБ ДОМ.РФ с фиксированной ставкой купона или надбавкой к ключевой с целью уменьшения рисков финансовых потерь ипотечного агента, связанных с непредсказуемым характером поступлений по пулам ипотечных кредитов, было предусмотрено соглашение о процентном свопе между ООО «ДОМ.РФ Ипотечный агент» и ПАО ДОМ.РФ, по которому ПАО ДОМ.РФ получает процентные платежи после уплаты инфраструктурных расходов, а в свою очередь перечисляет ипотечному агенту средства, требуемые для выплаты купона.

График 3. Типовая структура выпуска ИЦБ ДОМ.РФ

Источник: «Эксперт РА» по данным ДОМ.РФ

После запуска новой программы уже в 2019 году объемы выпусков однотраншевых облигаций превысили максимум прошлых лет в рамках многотраншевых ипотечных сделок. С 2016 года объемы размещений ипотечных ценных бумаг ДОМ.РФ выросли с 2,1 до 540 млрд рублей по итогам 2024 года и на рассматриваемом горизонте слабо коррелируют с уровнем ключевой ставки, так как преимущества секьюритизации для банков-оригинаторов сохраняют свою актуальность в любой фазе экономического цикла и на любом уровне процентных ставок.

Среднегодовой объем новых выпусков ИЦБ ДОМ.РФ в последние пять лет составляет 477 млрд рублей. Объем ИЦБ ДОМ.РФ в обращении вырос за тот же период в четыре раза. В программе приняли участие уже 12 оригинаторов, в числе которых как крупные универсальные, так и небольшие банки, специализирующиеся преимущественно на ипотечном кредитовании.

График 4. Выпуски ипотечной секьюритизации

Источник: «Эксперт РА» по данным Cbonds

Структура оригинаторов ИЦБ ДОМ.РФ во многом соответствует структуре рынка ипотеки. По итогам 2024 года на двух лидеров ипотечного рынка (ПАО Сбербанк и Банк ВТБ (ПАО)) приходится 83% всех выпусков ИЦБ ДОМ.РФ.

Также, по данным ДОМ.РФ, у крупнейших оригинаторов доля секьюритизированного портфеля от ипотечного балансового портфеля через механизм выпусков ИЦБ ДОМ.РФ относительно невысока, что отражает потенциал ее наращивания.

Широкое распространение ИЦБ ДОМ.РФ по сравнению с многотраншевыми выпусками объясняется уникальным регуляторным режимом и широкими возможностями РЕПО для инструментов секьюритизации. Ниже в таблице представлена сводная информация о регулировании ИЦБ ДОМ.РФ в сравнении с выпусками многотраншевой секьюритизации.

Таблица 1. Сравнение регуляторных режимов ИЦБ ДОМ.РФ и многотраншевой секьюритизации

| Ликвидность | ИЦБ ДОМ.РФ | Многотраншевая ипотечная секьюритизация |

| Биржевое РЕПО с Федеральным казначейством | Доступен 71 выпуск в обращении (включены в 1-й котировальный список Московской биржи), Постановление Правительства РФ № 1004 | Не доступны для сделок биржевого РЕПО с Федеральным казначейством |

| Внебиржевое РЕПО с Федеральным казначейством | Доступно 65 выпусков (соответствуют требованиям для включения в корзину РЕПО, Постановление Правительства РФ № 777) | Не доступны для сделок внебиржевого РЕПО с Федеральным казначейством |

| Биржевое РЕПО с центральным контрагентом | Доступен 71 выпуск (диапазон ставок риска НКЦ: от 13–100%) | По старшим траншам ипотечных многотраншевых выпусков в обращении на конец мая 2025 г. – 100% |

| Ломбардный список Банка России | Доступно 69 выпусков для операций РЕПО с Банком России | Не включаются в Ломбардный список |

| Норматив краткосрочной ликвидности (НКЛ) банков | Включены в состав высоколиквидных активов ВЛА-2А (дисконт 15%), Положение Банка России № 421-П | Планируется включить в состав высоколиквидных активов ВЛА-2А с 01.10.2025 при рейтинге AAA.sf и наличии нескольких держателей (доля инвестора не превышает 30% от объема выпуска) |

| Нагрузка на капитал банков | ||

| Риск-вес в портфеле до погашения банков | 20%, Инструкция Банка России № 220-И | 15–1 250%, Положение Банка России № 647-П |

| Риск-вес в торговом портфель банков | Бумаги с низким риском 100–175%, Положение Банка России № 511-П | 1 250% в связи с отсутствием применения кредитных рейтингов национальных агентств, Положение Банка России № 511-П |

| Требования по инвестированию | ||

| Институциональные инвесторы | Удовлетворяют требованиям по инвестированию средств пенсионных накоплений, пенсионных резервов, страховых резервов и собственных средств страховщиков, средств жилищных накоплений военнослужащих, а также для размещения временно свободных средств госкомпаний и госкорпораций | Удовлетворяют требованиям по инвестированию средств пенсионных накоплений, пенсионных резервов, страховых резервов и собственных средств страховщиков |

| Неквалифицированные инвесторы | Доступны без тестирования, если ставка купона не привязана к ключевой | Доступны без тестирования при рейтинге AAA.sf |

Источник: «Эксперт РА» по данным ПАО ДОМ.РФ

Текущий режим регулирования ИЦБ последовательно выстраивался для поддержки развития инструмента однотраншевых ценных бумаг, поэтому риски изменения тренда в регулировании оцениваются как маловероятные.

Основные преимущества секьюритизации ДОМ.РФ для банков

Ключевыми преимуществами ИЦБ ДОМ.РФ в сравнении с выпусками многотраншевой секьюритизации:

- Готовая инфраструктура для реализации сделки секьюритизации (от отбора закладных до выпуска и размещения облигаций) и стандартизированная структура выпусков и документация. Часть инфраструктурного функционала по выпуску осуществляется компаниями, входящими в периметр консолидации ДОМ.РФ. ДОМ.РФ обеспечивает деятельность ипотечного агента, оказывает услуги расчетного агента и резервного сервисного агента. Для выпусков ИЦБ ДОМ.РФ не требуется привлекать юридического и налогового консультантов, организатора сделки. ДОМ.РФ обеспечивает процессы, связанные с подготовкой эмиссионных документов, взаимодействие с биржей и НРД на этапах регистрации и размещения ИЦБ ДОМ.РФ, а также в процессе их обращения, раскрытие информации в соответствии с законодательством Российской Федерации. ДОМ.РФ также может оказывать услуги организатора размещения ИЦБ ДОМ.РФ рыночным инвесторам и услуги маркет-мейкера для выпусков.

- Улучшение банковских нормативов достаточности капитала за счет снижения риск-веса по ипотечным кредитам за счет предоставления со стороны ПАО ДОМ.РФ (кредитный рейтинг ruAAA от агентства «Эксперт РА» и AAA(RU) от АКРА, прогноз стабильный) поручительства по ипотечным облигациям.

- Улучшение банковских нормативов ликвидности за счет замены секьюритизируемого пула ипотечных закладных на стандартизированные облигации, доступные для операций РЕПО с Федеральным казначейством, Центральным контрагентом, Банком России.

- Возможность размещения ИЦБ ДОМ.РФ среди широкого круга рыночных инвесторов при благоприятной конъюнктуре рынка, что позволяет осуществить передачу процентного риска ипотеки. При условии размещения облигаций в рынок уступка пула активов на баланс ипотечного агента также позволяет оригинатору зафиксировать маржинальность портфеля.

- Инструменты оценки и анализа ипотечных облигаций, разработанные ДОМ.РФ, отдельная ценовая конвенция, реализованная в онлайн-калькуляторе с возможностью подключения к данным через API позволяют участникам рынка самостоятельно исследовать особенности ипотечных облигаций и пулов закладных.

Описанные выше преимущества делают секьюритизацию привлекательной для банков-оригинаторов на любом цикле ставок, позволяя реализовать положительные эффекты секьюритизации.

График 7. Секьюритизация привлекательна на любом цикле ставок

Источник: «Эксперт РА» по данным ПАО ДОМ.РФ

Факторы

Ниже приведены факторы, оказавшие влияние на динамику рынка ИЦБ за последние годы:

- Регулирование рынка ипотеки. Рост регуляторного давления на рынок ипотеки повысил для банков целесообразность проведения секьюритизации для разгрузки капитала. В дальнейшем возможное уменьшение регуляторного давления на рынок ипотеки будет разнонаправленно влиять на рынок ИЦБ ДОМ.РФ. С одной стороны, значительное снижение риск-весов и макропруденциальных надбавок по ипотеке сделает выпуски ИЦБ ДОМ.РФ менее привлекательными с точки зрения разгрузки капитала банков. Но, с другой стороны, это приведет к увеличению объемов выдачи ипотечных кредитов.

- Регуляторный режим ИЦБ ДОМ.РФ. Регуляторный режим, позволяющий банкам получить разгрузку капитала, улучшить нормативы ликвидности, а также повысить ликвидность ИЦБ ДОМ.РФ за счет включения большинства выпусков в Ломбардный список Банка России и доступности операций РЕПО с Федеральным казначейством и НКЦ способствовали росту заинтересованности банков в проведении сделок секьюритизации.

- Рост потребности банков в секьюритизации. На фоне активного развития рынка ипотечного кредитования и увеличения ипотечных выдач у банков-оригинаторов возросла потребность в секьюритизации для улучшения структуры балансов банков, повышения ликвидности и управления кредитным и процентным риском в целях обеспечения ресурсов для новых выдач.

Качество ипотечного покрытия и требования к его формированию ИЦБ ДОМ.РФ

В ипотечное покрытие ИЦБ ДОМ.РФ включаются только высококачественные кредиты, отобранные в соответствии с требованиями законодательства Российской Федерации и стандартами ДОМ.РФ.

Текущие метрики, отражающие кредитное качество ИЦБ, остаются на высоком уровне. Динамика ключевых показателей, характеризующих выдержку, обеспеченность требований залогом и долговую нагрузку заемщиков по кредитам, входящим в ипотечное покрытие ИА ДОМ.РФ, представлена на графиках ниже.

График 8. Динамика текущих ключевых показателей ипотечного покрытия ИЦБ ДОМ.РФ, отражающих их кредитное качество

Источник: «Эксперт РА» по данным ПАО ДОМ.РФ

На представленных графиках видно, что средневзвешенные по текущему основному долгу показатели выдержки и кредит/залог сохраняются приблизительно на одном и том же уровне на протяжении многих лет. Средние значения указанных критериев на основе полугодовых данных за период 2018–2024 годов составляют 3,2 года и 52,4%. Значения названных показателей говорят о высоком кредитном качестве закладных, входящих в ипотечное покрытие ИЦБ ДОМ.РФ.

Динамика появления новых дефолтов в ипотечном покрытии, отраженная на графике CDR, показывает, что их интенсивность обычно находится в диапазоне 0,2–0,6% годовых. В середине 2020 года резкий скачок дефолтности до 3,9% отражает влияние кризиса, вызванного пандемией СOVID-19, и объясняется тем, что просроченные кредиты, по которым заемщики взяли кредитные каникулы в период пандемии, попали в число дефолтных из-за невозможности мгновенной перенастройки систем учета просроченной задолженности. Однако показатель быстро вернулся к привычным значениям после нормализации ситуации.

Высокое кредитное качество достигается жесткими критериями отбора кредитов в портфель для секьюритизации. ПАО ДОМ.РФ официально публикует на портале ИЦБ.ДОМ.РФ свои дополнительные рекомендации к правам требования, составляющим ипотечное покрытие выпускаемых ИЦБ.

К основным из них в части рекомендованных параметров закладных относятся:

- Минимальный первоначальный взнос заемщика – более 20% для кредитных договоров, заключенных с 01.03.2024 (не применяется для кредитов, у которых исполнение обязательств по кредиту обеспечено ипотекой жилой недвижимости).

- 65% – максимальное значение коэффициента Платеж/Доход.

- 75% – максимальное значение коэффициента Обязательства/Доход.

- 80% – максимальное значение показателя долговой нагрузки для кредитных договоров, заключенных с 01.03.2024 (не применяется для кредитов, у которых исполнение обязательств по кредиту обеспечено ипотекой жилой недвижимости и значение Кредит/Залог на дату фиксации пула не превышает 50%).

- Отсутствует текущая просроченная задолженность.

- Ипотечный кредит не является реструктурированным (допустима реструктуризация по закону, которая завершена и не превышает 1% от пула в денежном выражении).

- Заемщиком осуществлено не менее трех ежемесячных платежей и не менее 12 ежемесячных платежей, если недвижимость приобретена по цене, более чем на 20% ниже ее рыночной стоимости.

- Отсутствуют просрочки продолжительностью 90+ в течение последних трех лет в кредитной истории заемщика и поручителя по данным бюро кредитных историй (НБКИ, ОКБ, БКИ СБ) и в течение последних пяти лет по секьритизируемому ипотечному кредиту.

К основным рекомендуемым параметрам пула закладных относятся:

- Количество закладных – не менее 1 тыс. шт.

- Все закладные в пуле имеют фиксированную процентную ставку или условно-изменяемую ставку, либо переменную процентную ставку, привязанную к одной и той же переменной величине.

- По всем закладным в пуле периодичность и порядок осуществления обязательных платежей по погашению основного долга и начисленных процентов по кредитному договору – ежемесячные аннуитетные либо только ежемесячные дифференцированные платежи.

- Доля кредитов из одного федерального округа по остатку основного долга не более 30% от совокупного остатка основного долга по всем закладным в пуле, исключая Москву, Московскую область, Санкт-Петербург, Ленинградскую область.

- Разница между самой ранней и самой поздней датами выдачи кредитных средств по закладным в пуле не превышает двух лет.

- Разница между самой низкой и самой высокой фиксированными процентными ставками по закладным в пуле не превышает 2 п. п.

- Средневзвешенное значение коэффициента Кредит/Залог – не превышает 60%.

- Средневзвешенное значение коэффициента Платеж/Доход – не превышает 50%.

- Средневзвешенное значение коэффициента Обязательства/Доход – не превышает 60%.

Для удобства инвесторов ДОМ.РФ на своем портале ИЦБ.ДОМ.РФ в дополнение к обязательному раскрытию реестров ипотечного покрытия также размещает подробную статистику на сайте ицб.дом.рф и рассчитывает основные риск-метрики ипотечных покрытий на отчетную дату по итогам закрытия месяца, что обеспечивает прозрачность ипотечных покрытий для инвесторов.

Ипотечное покрытие ИЦБ ДОМ.РФ имеет широкую региональную диверсификацию, что позволяет митигировать возможные риски увеличения дефолтности в отдельных проблемных регионах.

Структура держателей ИЦБ ДОМ.РФ

По данным ДОМ.РФ, по итогам 2024 года крупнейшими держателями ипотечных облигаций оставались банки, включая оригинаторов. При этом доля ИЦБ ДОМ.РФ, удерживаемая на балансах банков, сократилась за год с 94 до 91%, в т. ч. за счет передачи части бумаг в обеспечение по сделкам РЕПО. На других институциональных инвесторов приходится всего 1,4% ИЦБ ДОМ.РФ в обращении на конец 2024 года.

Количество банков-держателей за последние три года находится приблизительно на одном уровне (около 20), количество институциональных инвесторов сократилось с 36 до 29. Количество инвесторов – физических лиц за этот период, наоборот, возросло на 15% и составило 8 337.

Операции РЕПО с ИЦБ ДОМ.РФ

ДОМ.РФ проводит работу по расширению возможностей для использования ИЦБ ДОМ.РФ в операциях биржевого и внебиржевого РЕПО. По данным ДОМ.РФ, в 2024 году объем сделок РЕПО с ИЦБ ДОМ.РФ достиг 17,5 трлн рублей (рост в три раза к 2022-му и в 17 раз к 2021-му).

Ключевым фактором роста объема операций за два года стало увеличение объема сделок РЕПО с Казначейством России на биржевом рынке (до 14,8 трлн рублей, +10,4 трлн рублей к 2022-му). В структуре операций этот вид РЕПО занимает 84% годового объема.

Также за 2024 год существенно вырос объем операций РЕПО с Центральным контрагентом (в семь раз к 2023-му до 2,1 трлн рублей).

Рост рынка РЕПО с ИЦБ ДОМ.РФ в 2024 году произошел во многом благодаря увеличению в обращении бумаг, доступных в качестве обеспечения по таким сделкам. По данным ДОМ.РФ:

- Количество выпусков ИЦБ ДОМ.РФ, доступных для операций биржевого РЕПО, выросло до 71, внебиржевого РЕПО – до 65.

- Количество выпусков ИЦБ ДОМ.РФ в Ломбардном списке Банка России по итогам 2024 года выросло до 11.

- Произошло снижение коэффициентов риска для сделок РЕПО с НКЦ.

По данным ДОМ.РФ, объем вторичных торгов с ИЦБ ДОМ.РФ составил 7 млрд рублей (19 млрд рублей в 2023-м), а количество сделок - 92,1 тыс. (-3% к 2023-му).

В силу того, что основными держателями являются сами банки-оригинаторы, глубина вторичного рынка для ИЦБ не является ключевым фактором привлекательности механизма секьюритизации. При смягчении ДКП и появлении значительной разницы между ставками ипотечных портфелей и облигационного рынка возможен рост доли размещений в рынок и вместе с этим вторичных торгов.

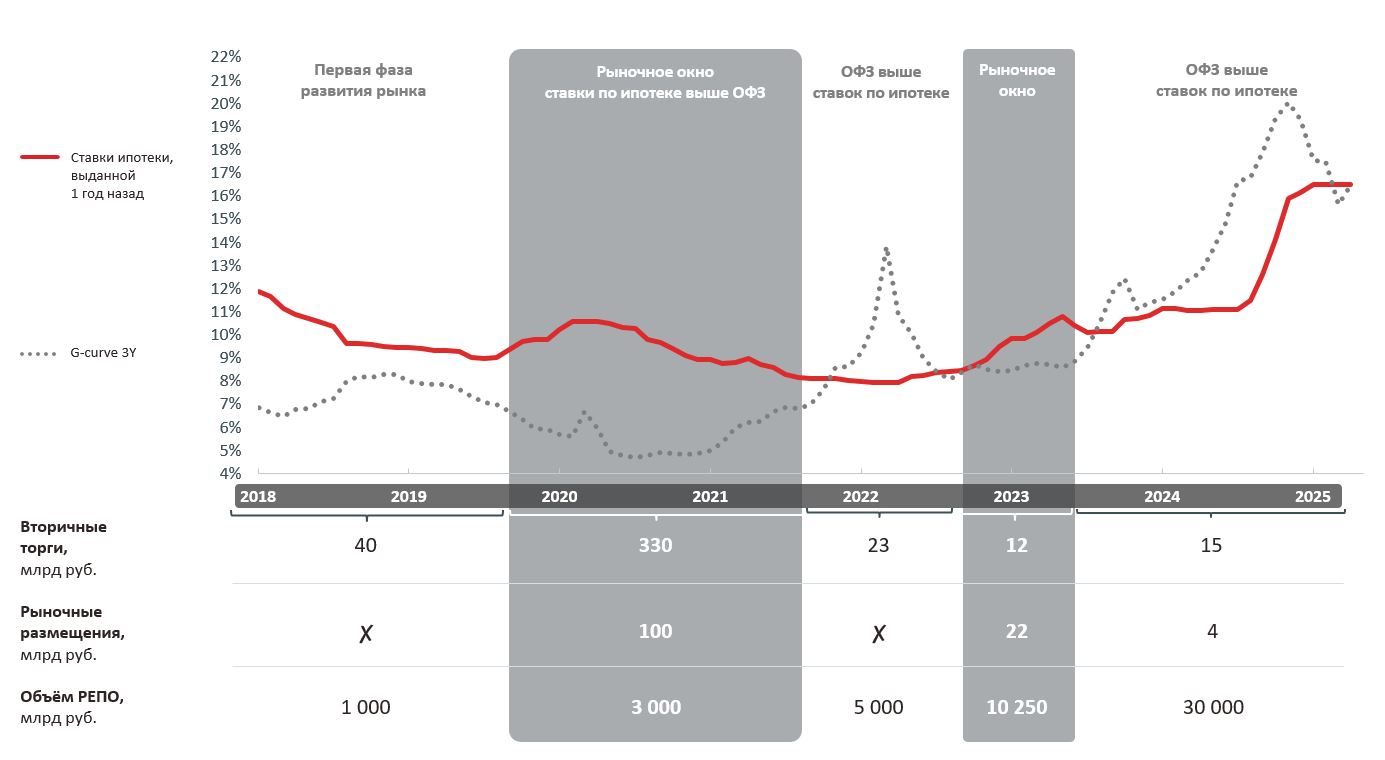

Анализ доходности ИЦБ ДОМ.РФ

Из-за ужесточения в 2024 году денежно-кредитной политики Банком России доходности на рынке облигаций значительно увеличились вместе с ростом ключевой ставки. Одним из ключевых ориентиров при определении доходности ИЦБ ДОМ.РФ является доходность ОФЗ на горизонте трех лет, поскольку ожидаемая дюрация ИЦБ с учетом темпов досрочного погашения обычно составляет от двух до четырех лет. При этом контрактный срок таких облигаций по эмиссионной документации может составлять более 30 лет, т. к. устанавливается обычно на основе плановой даты погашения самого продолжительного кредита плюс один год.

По данным ДОМ.РФ, средневзвешенные по объему торгов значения G- и Z-спредов ИЦБ ДОМ.РФ к кривой бескупонной доходности (КБД) Мосбиржи в 2024 году увеличились:

- G-спред вырос до 160 б. п. в декабре 2024 года (+14 б. п. к декабрю 2023-го);

- Z-спред вырос до 268 б. п. в декабре 2024 года (+120 б. п. к декабрю 2023-го).

Опережающий рост Z-спреда по сравнению с G-спредом объясняется тем, что доходность ОФЗ в большей степени повысилась на участке кривой до трех лет, который соответствует средней дюрации ИЦБ ДОМ.РФ, (+7,2–8,5 п. п.), чем на более длинном горизонте (+2,0–5,9 п. п.).

Таблица 2. Сравнение средневзвешенных доходностей ИЦБ ДОМ.РФ и ОФЗ

| Инструмент | Средневзвешенная доходность, % годовых | Δ, п. п. | |

| Дек. 2023 г. | Дек. 2024 г. | ||

| ОФЗ три года | 12,08 | 19,32 | +7,25 |

| ИЦБ ДОМ.РФ | 13,73 | 22,24 | +8,51 |

Источник: «Эксперт РА» по данным ПАО ДОМ.РФ

Существенная часть премии по ИЦБ традиционно объясняется риском досрочного погашения по ипотечным облигациям.

Международное сравнение рынков ипотечной секьюритизации

Потенциал роста рынка ипотечного кредитования в России остается высоким, поскольку доля ипотеки по отношению ВВП составляет всего около 10%, в то время как для ведущих экономик этот показатель варьируется в диапазоне 29–85%.

Ипотечная секьюритизация широко используется на развитых финансовых рынках. Доля проникновения секьюритизации на ипотечном рынке составляет от 9 до 65%. Россия с показателем 8% по итогам 2024 года приблизилась к показателям таких стран, как Германия и Великобритания.

График 14. Проникновение ипотечной секьюритизации и ипотечного кредитования

1. Данные на 01.07.2024, по России – на 01.01.2025, Венгрии – на 01.01.2024, США – на 01.01.2022

2. Данные на 01.07.2024

Источник: ПАО ДОМ.РФ по данным Банка России, Hypostat, AFME, Federal Reserve, Bank of England, Cbonds, Росстата, статистических ведомств стран

В России по состоянию на начало 2025 года в обращении находилось около 7,6 млрд рублей многотраншевой ипотечной секьюритизации и 1 755 млрд рублей ИЦБ ДОМ.РФ. Таким образом, доля ИЦБ ДОМ.РФ составляла более 99,5%. Такая структура похожа на рынок США, где преобладают выпуски с поручительством федеральных агентств. Их доля в размещениях составляет порядка 90–95% за последние пять лет. В США при этом действует несколько федеральных ипотечных агентств, конкурирующих между собой. Кроме того, ФРС США оказывает влияние на ипотечный рынок посредством выкупа ипотечных облигаций на согласованных условиях, тем самым через требуемую доходность ипотечных ценных бумаг транслируя процентные ставки на рынок ипотечного кредитования. Поэтому из-за прямого участия регулятора в качестве якорного инвестора рынок ипотечных облигаций США с поручительством федеральных агентств является одним самых крупных и ликвидных в мире.

Прогноз развития рынка ипотечной секьюритизации

Факторы развития рынка ипотечной секьюритизации

По итогам 1-го полугодия 2025 года ключевые индикаторы отражают сохранение тенденций, сформированных в 2024-м. Макроэкономические, регуляторные и потребительские факторы, которые определяли динамику в прошлом году продолжают влиять на рынок ипотечной секьюритизации. «Эксперт РА» далее рассматривает комплекс факторов, от которых зависит динамика выпусков ИЦБ ДОМ.РФ в 2025–2030 годах.

Денежно-кредитная политика. Снижение ключевой ставки может оказать умеренно положительное влияние на рынок ИЦБ ДОМ.РФ за счет появления дополнительных возможностей по привлечению спроса со стороны рыночных инвесторов в условиях уменьшения доходности альтернативных инструментов (в первую очередь ОФЗ). Снижение ставок будет стимулировать рост выдач ипотеки, как следствие, рост выпуска ИЦБ ДОМ.РФ.

Сохранение потребности банков в секьюритизации для улучшения структуры баланса, повышения ликвидности и управления кредитным и процентным риском. По состоянию на конец 2024 года из 2,9 трлн рублей выпущенных ИЦБ ДОМ.РФ на топ-4 оригинаторов приходится около 95% выпусков: ПАО Сбербанк – 39,9%, Банк ВТБ (ПАО) – 39,3% и Банк ГПБ (АО) – 10,1%, АО «Банк ДОМ.РФ» – 5,4%. Несмотря на рост балансовых ипотечных портфелей и ужесточение риск-весов в отношении ипотечных кредитов, практически все оригинаторы, уже выпускавшие ранее ИЦБ ДОМ.РФ, за исключением Банка ГПБ (АО), показали снижение объема выпуска ИЦБ ДОМ.РФ по итогам 2024 года (540 млрд рублей) по сравнению с рекордным 2023-м (669 млрд рублей). Ограниченный объем ипотечного портфеля, соответствующего критериям секьюритизации, может сдерживать потенциал роста рынка ИЦБ ДОМ.РФ, поскольку сокращает количество доступных для передачи в секьюритизацию активов. Тем не менее при увеличении ипотечного рынка можно ожидать роста выпусков ИЦБ ДОМ.РФ со стороны оригинаторов, которые уже ранее реализовывали подобные выпуски. Дополнительный рост объемов выпуска ИЦБ ДОМ.РФ будет также зависеть от привлечения новых оригинаторов среди крупных ипотечных банков.

Оценка появления новых оригинаторов может быть проведена на основе анализа заключенных меморандумов между банками и ДОМ.РФ о намерениях осуществить выпуски ИЦБ, а также анализа рэнкинга российских банков с крупнейшими ипотечными портфелями.

Таблица 3. Публичные меморандумы о намерениях по выпуску ИЦБ ДОМ.РФ, заключенные ПАО ДОМ.РФ с банками-оригинаторами

| Оригинатор | Выпуск ИЦБ ДОМ.РФ в рамках меморандума, млрд руб. | Реализовал выпуски ИЦБ ДОМ.РФ | Год окончания действия меморандума |

| АКБ «Абсолют Банк» (ПАО) | 80 | да | 2030 |

| ПАО «Банк ПСБ» | 100 | нет | 2028 |

| АО «АЛЬФА-БАНК» | 600 | да | 2029 |

| ПАО Сбербанк | 1 000 | да | 2025 |

| ПАО «Совкомбанк» | 100 | да | |

| Банк ГПБ (АО) | 350 | да |

Источник: «Эксперт РА» по данным СМИ

Таблица 4. Рэнкинг топ-10 ипотечных банков по объему портфеля

| Место | Наименование банка | Рейтинг агентства «Эксперт РА» на 01.07.25 | Объем портфеля на 01.01.25, млн руб. | Выпуск ИЦБ ДОМ.РФ |

| 1 | ПАО Сбербанк | 11 018 071 | да | |

| 2 | Банк ВТБ (ПАО) | ruAAA | 4 741 668 | да |

| 3 | АО «АЛЬФА-БАНК» | ruAA+ | 1 059 955 | да |

| 4 | Группа ДОМ.РФ | ruAAA | 591 753 | да |

| 5 | АО «ТБанк» | ruAA | 497 0851 | нет |

| 6 | АО «Россельхозбанк» | 461 471 | нет | |

| 7 | ПАО «Совкомбанк» | ruAA | 315 694 | да |

| 8 | Банк ГПБ (АО) | ruAAA | 224 421 | да |

| 9 | ПАО «Московский кредитный банк» | ruA+ | 151 184 | нет |

| 10 | ПАО «БАНК УРАЛСИБ» | ruA- | 138 301 | нет |

Источник: «Эксперт РА»

Цифровизация ипотеки. Рост уровня цифровизации процессов ипотечного бизнеса способствует повышению его эффективности. Одним из ключевых трендов последних лет является выпуск электронных закладных, что упрощает сбор информации по секьюритизируемым активам и передачу их в секьюритизацию.

ПАО Сбербанк и ПАО ДОМ.РФ реализовали первую на российском рынке масштабную сделку секьюритизации ипотеки с использованием электронных закладных в 2020 году. По данным ДОМ.РФ, с 2020 года все выпуски ПАО Сбербанк обеспечены исключительно электронными закладными. В 2020 году доля электронных закладных в общем покрытии новых выпусков составляла около 13%, а к концу 2024-го выросла до 77%.

В рамках проекта Цифровой ипотеки ДОМ.РФ обеспечивает методологическую поддержку и развитие рынка e-закладных. Использование электронных закладных, возможность выпуска которых появилась с 1 июля 2018 года (№ 328-ФЗ) позволяет банкам:

- сократить расходы на оформление и сопровождение закладной;

- минимизировать риск утраты закладной;

- снизить операционные затраты на передачу или получение прав по закладной, снятие залога после погашения кредита.

E-закладная позволяет в рамках секьюритизации сократить:

- сроки подготовки сделки за счет:

- отсутствия необходимости физического перемещения закладных из региональных подразделений кредитора в спецдепозитарий;

- отсутствия необходимости обездвиживания закладных (проставление отметок на закладных, постановка на депозитарный учет);

- ускоренной проверки электронных закладных по сравнению с документарными закладными спецдепозитарием перед их включением в ипотечное покрытие;

- затраты за счет:

- более качественной проверки закладных перед сделкой и снижения объемов обратных выкупов некачественных закладных;

- отсутствия расходов, связанных с: физическим перемещением закладных из региональных подразделений кредитора в спецдепозитарий (курьеры, спецпочта и т. д.); обездвиживанием закладных (проставление отметок на закладных, постановкой на депозитарный учет) перед сделкой.

Прогноз объема выпусков ИЦБ ДОМ.РФ

Будущая динамика выпусков ИЦБ ДОМ.РФ будет складываться из объема выпусков оригинаторов, уже имевших опыт секьюритизации с ДОМ.РФ и привлечения новых оригинаторов.

В качестве предпосылки для базового прогноза объем выпусков оригинаторами ИЦБ ДОМ.РФ в 2025-м взят на уровне среднего значения за период 2023–2024 годов, т. е. около 600 млрд рублей. По мнению агентства «Эксперт РА», дальнейшая динамика выпусков будет коррелировать с изменением объемов ипотечного портфеля.

По нашей оценке, с учетом меморандумов и наличия среди банков с крупным портфелем ипотеки тех, кто еще не выпускал ИЦБ с ДОМ.РФ, совокупно новые оригинаторы могут в среднем реализовывать выпуски ИЦБ ДОМ.РФ на 150–170 млрд рублей в год.

Таким образом, исходя из текущей статистики выпусков ИЦБ ДОМ.РФ, прогноза по росту ипотечного рынка и планов новых оригинаторов, в базовом сценарии до 2030-го среднегодовой объем выпуска ИЦБ ДОМ.РФ может составить около 830 млрд рублей, объем ИЦБ ДОМ.РФ в обращении на конец 2030-го – около 3,8 трлн рублей. Помимо обозначенных выше темпов новых выпусков, при оценке использованы следующие предпосылки, касающиеся амортизации облигаций:

- Средневзвешенный плановый срок до погашения кредитов в пуле закладных (WAM) составит около 16 лет. По данным ДОМ.РФ, по состоянию на конец 2024-го средневзвешенный плановый срок до погашения кредитов в пуле закладных (WAM) составляет 15,7 года, при этом последние пять лет он находился в диапазоне 12–16 лет, поэтому мы не ожидаем его резкого изменения.

- Коэффициент досрочного погашения (CPR) в среднем составит 14% годовых. По данным ДОМ.РФ, коэффициент досрочного погашения (CPR) в среднем за 2024-й составлял 11% годовых. Рост оценки по сравнению с текущими данными обусловлен ожиданиями по смягчению денежно-кредитной политики и снижению ключевой ставки.

Таким образом, текущая оценка уровня средней ежегодной амортизации основного долга в ипотечных покрытиях ИЦБ ДОМ.РФ составила 20% годовых, которая складывается из 6% планового погашения и 14% досрочного погашения.

Таблица 5. Среднегодовой прогноз изменения объема ИЦБ ДОМ.РФ в обращении

| Показатели | 2024 факт | 2025 прогноз | 2026 прогноз | 2027 прогноз | 2028 прогноз | 2029 прогноз | 2030 прогноз |

| Выпуск за год, трлн руб. | 0,54 | 0,60 | 0,60 | 0,80 | 0,90 | 1,00 | 1,10 |

| ИЦБ ДОМ.РФ в обращении на конец года, трлн руб. | 1,75 | 2,00 | 2,20 | 2,56 | 2,95 | 3,36 | 3,79 |

| Доля секьюритизации в ипотеке | 7,9% | 8,7% | 8,9% | 9,2% | 9,5% | 9,6% | 9,7% |

Источник: расчеты агентства «Эксперт РА»

За последние пять лет проникновение секьюритизации на ипотечном рынке увеличилось на 2,9 п. п., с 5,0 до 7,9% с учетом эффекта низкой начальной базы. По прогнозу агентства «Эксперт РА», объем ипотечного портфеля банков без учета секьюритизации за период 2025–2030 годов может увеличиться до 35,4 трлн рублей, а ипотечной секьюритизации – до 3,8 трлн рублей, что обеспечит рост доли проникновения секьюритизации в ипотеке на 1,8 п. п., с 7,9 до 9,7% к концу 2030-го.

1 Включая портфель ПАО «Росбанк», который ранее выпускал ИЦБ ДОМ.РФ.