Содержание

- Резюме

- На европейской арене

- Под давлением ставок

- Прогноз на 2025 год

- Приложение 1. Объем и динамика рынка

- Приложение 2. Интервью

Резюме

- В условиях жесткой денежно-кредитной политики по итогам 2024 года новый бизнес в РФ снизился на 7% и составил 3,3 трлн рублей, показав отрицательную динамику в розничных сегментах и стагнацию в корпоративных

- В 2024 году поддержку лизинговому бизнесу оказали крупные разовые сделки в корпоративных сегментах (железнодорожная техника и недвижимость), без учета которых просадка рынка могла составить до 17%.

- «Эксперт РА» ожидает сокращение объемов лизингового бизнеса в 2025-м на 15–25%, в связи с чем впервые с 2015-го нисходящий тренд на рынке будет наблюдаться два года подряд.

На европейской арене

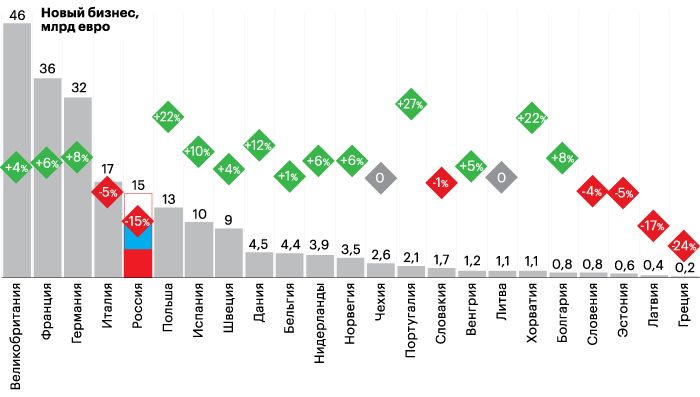

Российский лизинговый рынок по итогам 1пг2024 в евровом эквиваленте показал снижение на 15% относительно уровня годом ранее. Подобная динамика обусловлена исключительно ослаблением курса рубля (средний курс RUR/EUR за 1пг2024 составил 97,98 против 83,76 за 1пг2023), поскольку в российской валюте динамика нового бизнеса за указанный период была околонулевой. Несмотря на снижение объемов лизинга в евровом эквиваленте, Россия сохранила за собой 5-е место среди европейских стран по новому бизнесу, увеличив отставание от Италии. В целом европейский рынок (без учета РФ) по объему лизингового бизнеса увеличился на 5,6% (в частности, выросли топ-3 игрока: Великобритания, Германия и Франция), что в итоге привело к снижению доли России с 8,8% за 1пг2023 до 7,2% за 1пг2024.

График 1. Россия по итогам 1пг2024 сохранила свои позиции в лизинговом бизнесе относительно стран Европы

* Расчеты приведены с учетом уточненных данных Leaseurope за 1пг2023.

Источник: «Эксперт РА» по данным Leaseurope и анкетирования лизинговых компаний

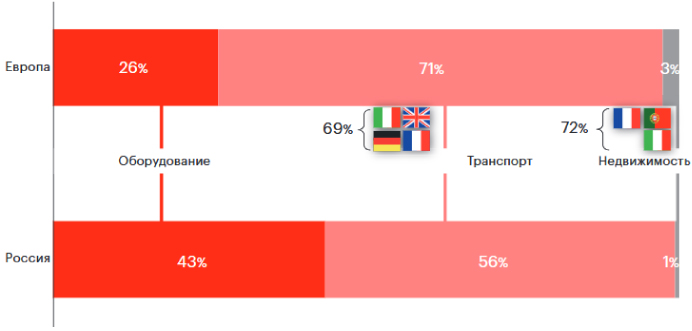

Структура европейского лизингового бизнеса отличается от российской более высокой долей сегмента транспортных средств (Европа – 71%, Россия – 56%). Подобная ситуация обусловлена высокой концентрацией на странах – производителях автомобилей (Великобритания, Франция, Германия и Италия), на долю которых приходится 69% европейского автолизинга. На долю оборудования в Европе приходится 26% нового бизнеса, когда в России – 43%. Лизинг недвижимости в Европе, как и в России, составляет незначительную долю (3 и 1% соответственно). При этом основная часть данного сегмента в Европе приходится на курортные страны (Португалия, Италия и Франция), доля которых составляет 72% европейского лизинга недвижимости.

График 2. Европейский рынок по итогам 1пг2024 характеризуется более высокой долей транспорта

Источник: «Эксперт РА» по данным Leaseurope и анкетирования лизинговых компаний

Под давлением ставок

Российский лизинговый рынок функционировал в 2024 году в условиях жесткой денежно-кредитной политики, высокая ключевая ставка в значительной мере охладила инвестиционную активность предпринимателей. Объем нового бизнеса по итогам 2024-го составил 3,3 трлн рублей, что на 7% ниже уровня аналогичного периода прошлого года. Основное снижение пришлось на конец года, когда ключевая ставка закрепилась на высоком уровне: если динамика нового бизнеса за 9м2024/9м2023 составила +6%, то за 4кв2024/4кв2023 наблюдается сокращение на 36%. Важно отметить, что в прошлом году заключались крупные разовые сделки в корпоративных сегментах (железнодорожная техника и недвижимость), без учета которых новый бизнес показал бы снижение на 17%. Крупные сделки и высокий уровень инфляции обусловили рост среднего чека за 2024 год с 14,1 до 15,2 млн рублей. Количество заключенных сделок в 2024 году снизилось с 484 до 453 тыс. штук (-6%), для сравнения – за кризисный 2022-й падение было на 20%.

Павел Косов,

президент Объединенной Лизинговой Ассоциации, генеральный директор АО «Росагролизинг»:«Кредитно-денежная политика привела к увеличению стоимости финансирования, а другие факторы, например рост утилизационного сбора, стали причиной подорожания предметов лизинга. Все это в совокупности привело к охлаждению спроса и ограничивало активность бизнеса».

Розничные сегменты за 2024 год снизились на 9% преимущественно за счет сокращения объема нового бизнеса с грузовыми автомобилями и строительной техникой. Наибольший спад пришелся на грузовые автомобили (-18%), которые годом ранее показали более чем двукратный прирост нового бизнеса. В связи с неблагоприятной конъюнктурой 2024 года перевозчики не только откладывают обновление автопарков до лучших времен, но и вынуждены досрочно возвращать взятую в лизинг технику в виду роста издержек (лизинговые платежи, покупка запчастей и топлива, сервисное обслуживание). Лизинг строительной техники показал снижение на 23%, что стало следствием уменьшения деловой активности в строительном секторе. Многие крупные проекты завершились, а новые планируются в ограниченных масштабах в условиях подорожавшего фондирования и роста цен на стройматериалы. Отмена льготной ипотеки и заградительные ставки по кредитам на покупку недвижимости обусловили снижение объема введенного жилья на 2,7%1. Небольшую, но положительную динамику в розничных сегментах сохраняют легковые автомобили: +8% относительно более слабого прироста в 2023 году в отличие от грузовых автомобилей. Отложенный спрос на легковые машины в прошлом году реализовывался на фоне ожидания повышения цен из-за новых ставок утилизационного сбора и колебаний курса валют. В целом доля автолизинга в совокупном объеме нового бизнеса впервые за последние годы показала небольшое снижение – с 52 до 51%.

Объем нового бизнеса в корпоративных сегментах за 2024 год снизился всего на 1%. Лизинг авиационного транспорта сократился на 56%, достигнув минимального с 2009 года уровня в 29 млрд рублей по объему нового бизнеса. Вследствие ограниченной научно-технической базы Минпромторг увеличивает сроки и снижает количество планируемого выпуска гражданских воздушных судов в рамках обновленной комплексной программы развития авиационной отрасли до 2030 года, что также сдерживает потенциал авиализинга. Сегмент морских и речных судов показал снижение на 59% после более чем двукратного роста годом ранее за счет сделок крупных лизингодателей в рамках государственных программ поддержки. В 2024 году российские верфи сдали заказчикам 80 гражданских судов, что на 10 единиц меньше, чем в 2023-м2. Также в корпоративных сегментах отмечается снижение объема нового бизнеса с недвижимостью (-34%), который преимущественно зависит от крупных разовых сделок компании «Сбербанк Лизинг» (ГК). Без учета крупных сделок «ГТЛК» с железнодорожной техникой и компании «Сбербанк Лизинг» (ГК) с недвижимостью в 3кв2024 снижение корпоративных сегментов в целом по году составит порядка 46%3

По итогам 2024 года максимальный объем нового бизнеса сохраняется за ГК «Газпромбанк Лизинг», показавшей снижение на 7%. На второе место поднялась компания «ГТЛК», продемонстрировав максимальный темп роста среди топ-20 компаний (+74%). Третья позиция сохраняется за компанией «ВТБ Лизинг» (ГК), объем нового бизнеса которой уменьшился на 23%. Концентрации лизингового бизнеса на игроках топ-10 снизилась на 1 п. п. и составила 77% нового бизнеса по итогам 2024 года. Крупнейшие банковские «дочки» («Газпромбанк Лизинг» (ГК), «ВТБ Лизинг» (ГК), «Сбербанк Лизинг» (ГК), «Альфа-Лизинг» (ГК)), в структуре нового бизнеса которых занимают значимую долю грузовые автомобили, показали снижение объемов нового бизнеса (-19% совокупно по всем перечисленным). В итоге доля лизинговых компаний, принадлежащих кредитным организациям, за 2024 год снизилась с 64 до 54%.

Таблица. Топ-20 лизинговых компаний России по объему нового бизнеса по итогам 2024 года

| Место по НБ | Наименование компании | ИНН | Кредитный рейтинг «Эксперт РА» на 12.03.25 | НБ за 2024г, млн руб. | Прирост НБ за 2024г к 2023г, % | Новые договоры за 2024г, млн руб. | Лизинговый портфель на 01.01.25, млн руб. | |

| 01.01.25 | 01.01.24 | |||||||

| 1 | 1 | Газпромбанк Лизинг (ГК) | 7728294503 | 790 673 | -7% | 1 449 178 | 2 404 795 | |

| 2 | 5 | Государственная транспортная лизинговая компания | 7720261827 | ruAA- | 354 218 | 74% | 1 219 867 | 2 692 542 |

| 3 | 3 | ВТБ Лизинг (ГК) | 7709378229 | ruAA | 273 656 | -23% | 561 716 | 1 112 295 |

| 4 | 2 | Сбербанк Лизинг (ГК) | 7707009586 | 272 530 | -38% | 666 924 | 2 241 555 | |

| 5 | 4 | Альфа-Лизинг (ГК) | 7728169439 | 241 336 | -21% | 524 114 | 926 634 | |

| 6 | 6 | ЛК «Европлан» | 9705101614 | ruAA | 199 619 | 0% | н.д. | 445 978 |

| 7 | 7 | Балтийский лизинг (ГК) | 7826705374 | ruAA- | 148 869 | 3% | 253 277 | 302 094 |

| 8 | 8 | РЕСО-Лизинг | 7709431786 | ruAA- | 104 639 | 7% | 186 012 | 229 835 |

| 9 | 9 | Росагролизинг | 7704221591 | ruAA- | 102 131 | 19% | 188 465 | 369 385 |

| 10 | 12 | Интерлизинг | 7802131219 | ruA | 76 221 | 41% | 123 147 | 139 053 |

| 11 | 10 | Совкомбанк Лизинг | 7709780434 | ruAA- | 69 814 | 7% | 117 279 | 136 257 |

| 12 | 13 | ПСБ Лизинг (группа ПСБ) | 7722581759 | 65 106 | 30% | 206 667 | 496 967 | |

| 13 | 11 | ДельтаЛизинг | 2536247123 | ruA+ | 49 548 | -12% | 76 330 | 132 618 |

| 14 | 14 | ЛК Эволюция | 9724016636 | ruBBB+ | 39 119 | -12% | н.д. | 67 617 |

| 15 | 16 | Восток-Лизинг | 1644031715 | 37 786 | 9% | 59 931 | 61 257 | |

| 16 | 15 | Универсальная лизинговая компания | 2721084628 | 37 008 | -9% | 62 080 | 80 623 | |

| 17 | - | РСХБ Лизинг | 9703006933 | 28 284 | - | 59 939 | 80 000 | |

| 18 | 17 | Мэйджор Лизинг | 5024093363 | 26 123 | -17% | 45 559 | 65 153 | |

| 19 | 19 | КАМАЗ-ЛИЗИНГ (ГК) | 1650130591 | 25 334 | 8% | 50 556 | 89 883 | |

| 20 | 20 | УралБизнесЛизинг | 1835061171 | ruBB+ | 22 705 | 8% | 43 045 | 59 614 |

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

В условиях роста стоимости фондирования лизингодатели для снижения финансовой нагрузки на лизингополучателей и удержания клиентской базы идут на изменения договорных условий. Так, средний уровень аванса уменьшился с 14% по итогам 1пг2023 до 11% за 2024 год. Снижение авансирования, как правило, происходит за счет работы с повторными клиентами. При этом сделок с высокими авансами от новых, непроверенных клиентов стало заключаться на рынке меньше. Максимальные средние авансы отмечаются по сделкам с легковыми автомобилями, машиностроительным, телекоммуникационным и полиграфическим оборудованием, минимальные – с железнодорожной и сельскохозяйственной техникой, а также с оборудованием для ЖКХ. Помимо авансов наблюдается рост средних сроков договоров: по розничным сегментам за 2024 год – с 35 до 37 месяцев, по корпоративным – с 57 до 59. Увеличение сроков договоров снижает размер ежемесячных платежей, но увеличивает общий объем задолженности на более длинном горизонте.

Прогноз на 2025 год

Агентство в базовом сценарии закладывает смягчение денежно-кредитной политики со второй половины 2025 года, что приведет к постепенному восстановлению деловой активности предпринимателей. Спрос со стороны бизнеса на приобретение новой техники и оборудование продолжат ограничивать высокие ставки, которые значительно снижают рентабельность инвестиций в основной капитал. Ситуацию могут исправить стабилизационные программы поддержки отдельных секторов экономики со стороны государства, которые в настоящее время выделяются в весьма ограниченном объеме. Как следствие, новый бизнес в 2025 году может снизиться на 15–25% относительно уровня 2024-го. Основное сокращение придется на корпоративные сегменты, грузовые автомобили и строительную технику.

Корпоративные сегменты в текущей рыночной ситуации имеют весьма ограниченные возможности для наращивания объемов бизнеса

По ожиданиям рынка в 2025 году производство грузовых вагонов может снизиться на порядка 20% относительно уровня 2024-го. Ситуация осложняется проводимой «РЖД» работой по ограничению допуска вагонов, в т. ч. отгружаемых с заводов, в связи с необходимостью вывода из железнодорожной инфраструктуры вагонов с истекшим сроком службы. Восточный полигон максимально загружен и характеризуется существенным дефицитом провозной способности железной дороги. Рост сверхнормативных простоев вагонов и разница в стоимости услуг могут обусловить некоторый переток грузовладельцев на автодоставку. Кроме того, «РЖД» на 2025 год сократили финансирование инвестиционных проектов, в т. ч. Восточного полигона более чем на 40%. Падение цен на уголь обусловило снижение его экспорта в 2024 году на 8% относительно 2023-го, нисходящая тенденция продолжится и в 2025-м, если не получится попасть на новые рынки сбыта. На фоне относительно высокого объема лизинга с ж/д техникой прошлого года в 2025-м объем нового бизнеса в сегменте может сократиться на 50%.

Вследствие дефицита самолетов «Росавиация» в 2025 году ожидает снижение пассажиропотока авиакомпаний на 15%. Происшедшие в конце 2024 года инциденты с самолетами Sukhoj Superjet 100 вновь вызвали обсуждение вопроса о надежности указанных лайнеров. В декабре Минпромторг сократил планируемое производство авиационных двигателей для SJ 100, МС-21 и Ту-214, намеченное до 2036 года, до 128 единиц вместо ранее заложенных 197. На фоне ожидаемого снижения производства объем лизинга самолетов может уменьшиться в 2025 году на 14%.

В соответствии с федеральной программой «Производство судов и судового оборудования» в 2025 году ожидается сдача 105 судов (в 2024-м выпущено 80 единиц). При этом в качестве предстоящих задач правительство РФ выделяет необходимость повышения уровня технологической независимости судостроительной отрасли (предварительно по итогам 2024 года оценивается в 39%, на 2025-й ожидается +1 п. п.) и доли отечественного комплектующего оборудования (предварительно по итогам 2024 года оценивается в 33%, на 2025-й также ожидается +1 п. п.). С учетом планов правительства РФ и сдерживающих факторов объем лизинга морских и речных судов в 2025 году может быть на уровне 2024-го, показав небольшое снижение (-2%).

Без дополнительной государственной поддержки промышленных предприятий и запуска новых инфраструктурных проектов корпоративные сегменты в 2025 году могут сократиться на 38% относительно 2024-го.

Рустем Мухамедов,

генеральный директор компании «Регион Лизинг»:«Потребность в модернизации производств, транспорта и техники остается высокой. Лизинговые продукты по-прежнему востребованы, а рынок поддерживается различными программами государственных и региональных субсидий. Мы с оптимизмом смотрим на долгосрочные перспективы: как только ключевая ставка снизится, инвестиционные программы оживятся, что даст новый импульс развитию рынка лизинга».

В розничных сегментах ожидается продолжение сжатия объемов лизинга грузовых автомобилей и строительной техники, начавшегося в 2024-м

По прогнозам «Автостата», продажи новых грузовых автомобилей в 2025 году могут сократиться на 6% вследствие роста цен и дефицита поставок отечественных моделей. На фоне высоких процентных ставок проникновение лизинга в продажи новых грузовых автомобилей за 2024 год уменьшилось с 88 до 76% – тенденция продолжится и в 2025-м, что может привести к снижению объемов лизинга с грузовым транспортом на 22% относительно 2024-го.

Легковые автомобили, показавшие небольшой прирост по итогам 2024 года, не смогут в 2025-м удержаться в положительной зоне. По прогнозам «Автостата», продажи новых легковых автомобилей могут уменьшиться на 10%. При этом ожидание повышения утилизационного сбора стимулировало спрос на легковые машины в конце 2024 года, но будет сдерживать объем продаж в 2025-м. Лизинг по возросшим процентным ставкам делает экономику таксопарков нерентабельной, вследствие чего бизнес откладывает обновление парка. Поддерживаться спрос на легковые автомобили будет в большей степени за счет транспортных служб доставки в результате развития маркетплейсов и электронной торговли, а также каршерингом благодаря его географическому расширению и тенденции к использованию арендованных автомобилей наряду с общественным транспортом. Как и по грузовым, проникновение лизинга в продажи новых легковых автомобилей снижается (за 2024 год – с 18 до 13%), что на фоне ожидаемого уменьшения продаж может привести к сокращению объемов лизинга с легковым транспортом в 2025-м на 12%.

Вячеслав Спиров,

вице-президент Банка «ГПБ» (АО), генеральный директор группы «Газпромбанк Лизинг»:«С одной стороны, мы видим прогнозы по снижению продаж автотранспорта в целом. С другой стороны, я допускаю, что за счет высокой процентной ставки будет снижаться и доля лизингового финансирования в продажах. За последние годы она значительно выросла, но, возможно, в 2025-м мы увидим обратный тренд».

Строительные компании ограничат свою инвестиционную активность: по прогнозам «ДОМ.РФ», девелоперы снизят запуски новых проектов в 2025 году на порядка 30% из-за падения спроса на жилье в условиях возросших цен и заградительных ставок по ипотеке. В дорожном строительстве, достигшем исторического пика объемов работ к 2024 году, ожидается значительный спад на фоне отсутствия новых крупных социально значимых проектов по строительству, реконструкции, капитальному ремонту дорог и мостов. Финансирование крупных дорожно-строительных проектов, планировавшихся к заключению в 2024-м, перенесено на последующие годы. С учетом сжатия отрасли лизинг дорожно-строительной техники в 2025 году может показать снижение на 25% относительно 2024-го.

По прочим розничным сегментам прирост в 2025 году может составить порядка 3%. Драйверами среди них будут оборудование для нефте- и газодобычи (активно развиваются альтернативные экспортные каналы природных ресурсов), телекоммуникационное оборудование (рост российского рынка телекоммуникаций по ожиданиям его участников может составить 6% в год) и погрузчики /складское оборудование (рост e-commerce обуславливает спрос на современные складские площади).

Рэнкинги крупнейших лизингодателей как в целом по рынку, так и по отдельным отраслевым и территориальным сегментам доступны по ССЫЛКЕ.

Приложение 1. Объем и динамика рынка

* Данные за 2022 и 2023 годы скорректированы на объем бизнеса «ГТЛК»: компании, относящиеся по размеру годовой выручки к субъектам малого бизнеса, приобретали в лизинг дорогостоящую технику, в связи с чем их объем нового бизнеса отнесен к сегменту крупного.

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Таблица 1. Индикаторы развития рынка

| Показатели | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Объем нового бизнеса (стоимости имущества), млрд руб. | 1 310 | 1 500 | 1 410 | 2 280 | 1 980 | 3 590 | 3 341 |

| Темпы прироста (период к периоду), % | 19,6 | 14,5 | -6,0 | 61,7 | -13,2 | 81,3 | -6,9 |

| Сумма новых договоров лизинга, млрд руб. | 2 100 | 2 550 | 2 040 | 3 370 | 3 209 | 6 830 | 6 865 |

| Темпы прироста (период к периоду), % | 29,6 | 21,4 | -20,0 | 65,2 | -4,8 | 112,9 | 0,51 |

| Концентрация на топ-10 компаний в объеме нового бизнеса, % | 71,2 | 66,0 | 64,9 | 63,2 | 75,4 | 77,6 | 76,7 |

| Объем полученных лизинговых платежей, млрд руб. | 1 050 | 910 | 1 060 | 1 595 | 2 029 | 2 370 | 3 177 |

| Темпы прироста (период к периоду), % | 20,7 | -13,0 | 16,5 | 50,5 | 27,2 | 16,8 | 34,1 |

| Объем профинансированных средств, млрд руб. | 1 300 | 1 250 | 1 330 | 2 130 | 2 212 | 3 870 | 3 495 |

| Совокупный портфель лизинговых компаний, млрд руб. | 4 300 | 4 900 | 5 170 | 6 450 | 6 750 | 9 920 | 13 355 |

| Темпы прироста (за период), % | 24,6 | 14,0 | 5,5 | 24,8 | 4,7 | 47,0 | 34,6 |

| ВВП России (в текущих ценах по данным Росстата), млрд руб.* | 103 862 | 109 608 | 107 658 | 134 728 | 156 941 | 176 414 | 200 040 |

| Доля лизинга (объем нового бизнеса) в ВВП, % | 1,3 | 1,4 | 1,3 | 1,7 | 1,3 | 2,0 | 1,7 |

* Данные ВВП России за предыдущие годы обновлены с учетом уточненных сведений «Росстата».

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Таблица 2. Структура рынка по видам имущества

| Вид имущества | Доля в НБ за 2023 г., % | Доля в НБ за 2024 г., % | Динамика сегмента, % | Доля в портфеле на 01.01.25, % |

| Грузовой автотранспорт | 33,0 | 29,0 | -18 | 18,7 |

| Легковые автомобили | 16,5 | 19,1 | 8 | 9,7 |

| Железнодорожная техника | 11,0 | 16,7 | 41 | 29,4 |

| Строительная техника | 14,5 | 12,0 | -23 | 7,6 |

| Недвижимость | 5,7 | 4,1 | -34 | 11,8 |

| Сельскохозяйственная техника | 3,2 | 3,3 | -4 | 2,8 |

| Автобусы и троллейбусы | 2,5 | 3,0 | 10 | 2,4 |

| Машиностр. и металлообраб. оборудование | 2,1 | 2,2 | -5 | 1,3 |

| Оборудование для нефте- и газодобычи и переработки | 0,7 | 1,4 | 97 | 2,3 |

| Суда (морские и речные) | 3,0 | 1,3 | -59 | 5,6 |

| Погрузчики и складское оборудование | 0,9 | 1,2 | 27 | 0,7 |

| Авиационный транспорт | 1,8 | 0,9 | -56 | 3,7 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,4 | 0,5 | 4 | 0,5 |

| Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов | 0,4 | 0,4 | 0 | 0,3 |

| Медицинская техника и фармацевтическое оборудование | 0,3 | 0,4 | 42 | 0,2 |

| Энергетическое оборудование | 0,3 | 0,3 | -11 | 0,2 |

| Деревообрабатывающее оборудование | 0,2 | 0,2 | 7 | 0,1 |

| Оборудование для ЖКХ | 0,2 | 0,2 | -27 | 0,1 |

| Полиграфическое оборудование | 0,1 | 0,1 | 36 | 0,1 |

| Прочее имущество | 3,2 | 3,7 | 10 | 2,5 |

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Приложение 2. Интервью

Павел Косов, президент Объединенной Лизинговой Ассоциации, генеральный директор АО «Росагролизинг» |

- Какие, по вашему мнению, основные вызовы стояли перед лизинговыми компаниями в 2024 году? В какой мере и благодаря каким мероприятиям лизинговому рынку удалось с ними справиться?

- В 2024 году изменения в макроэкономической ситуации наряду с высокой инфляцией усложнили процесс планирования и прогнозирования дл я всей отрасли. Кредитно-денежная политика привела к увеличению стоимости финансирования, а другие факторы, например, рост утилизационного сбора, стали причиной подорожания предметов лизинга. Все это в совокупности привело к охлаждению спроса и ограничивало активность бизнеса. Увеличение ключевой ставки и подорожание предметов лизинга также охлаждали спрос и ограничивали активность бизнеса. Эти факторы особенно заметно сказались на компаниях в сегменте малых и средних предприятий (МСП). По информации агентства «Эксперт РА», в 2024 году доля МСП в новом бизнесе сократилась на 5 п. п., упав с 68 до 63%, что представляет собой значительное снижение. Если падение объема розничных продуктов частично компенсировалось повышением сделок в корпоративном секторе, то отрасль столкнулась с ухудшением платежной дисциплины клиентов и увеличением изъятий. Лизинговые компании, проявлявшие осторожность в управлении процентными рисками, смогли завершить 2024 год без повышения ставок для своих клиентов, хотя некоторым все же пришлось увеличить ставки по действующим договорам. Конечно, с одной стороны, это позволяет некоторым лизинговым компаниям выжить на рынке, не банкротиться в сложных условиях. С другой стороны, мы внимательно следим за этим, потому что бесконтрольное повышение ставок по уже заключенным договорам может дискредитировать всю отрасль.

- Какими основными конкурентными преимуществами должна обладать лизинговая компания для успешного функционирования в текущей экономической ситуации? Какие лизинговые компании (в части бизнес-модели, качества риск-менеджмента и прочих характеристик) могут в 2025 году оказаться в выигрышном положении, а какие, наоборот, будут ощущать серьезное давление на бизнес? - Лизинговые компании должны быть готовы быстро адаптироваться к изменяющимся условиям и иметь гибкую цифровую модель управления рисками, а самое главное – уметь быть полезными своим клиентам при любой экономической ситуации. Универсальные компании, которые обширно изучают рынок и чутко реагируют на его изменения, имеют больше шансов гибко адаптироваться к колебаниям конъюнктуры. В условиях экономической нестабильности такие организации с многофункциональной бизнес-моделью оказываются более подвижными: они могут быстро переключаться на востребованные сегменты и исследовать новые рынки, обладая хорошими знаниями в различных отраслях. Диверсификация направлений деятельности лизинговых компаний влечет за собой диверсификацию рисков, что положительно сказывается на деятельности и устойчивости игроков на рынке. Еще одним важным аспектом является высокий уровень обслуживания, эффективная цифровизация бизнес-процессов и качественная аналитика.

- Насколько процентный риск в текущей экономической ситуации чувствителен для лизинговых компаний? Насколько лизингополучатели готовы пользоваться лизингом при таких высоких ставках? Какие отрасли бизнеса в большей мере сегодня в состоянии обслуживать задолженность при возросших ставках? - Увеличение ключевой ставки привело к росту стоимости финансирования на рынке лизинга, что в свою очередь снизило спрос. Это заставило участников сектора МСП, которые занимают 63% рынка нового лизинга, приостановить или отложить свои инвестиционные проекты. Тем не менее клиенты, у которых экономическая выгода от лизинга превышает расходы на обслуживание, продолжают активно пользоваться услугами лизинговых компаний, например, в сфере железнодорожного лизинга. В сегменте автолизинга спрос также остается, в основном благодаря субсидирующим программам, компенсирующим увеличение ставки. Что касается текущего портфеля, процентный риск является важным для лизинговых компаний, не сбалансировавших активы и пассивы по срокам пересмотра ставок. К тому же увеличение ставок ведет к удорожанию заимствований, что ограничивает доступ клиентов к новым сделкам, хотя некоторые компании в сфере инфраструктурного строительства продолжают использовать кредитные продукты и лизинг. При этом сложная финансовая ситуация увеличивает риски дефолта для мелких компаний, не справляющихся с кассовыми разрывами. Наиболее надежными лизингополучателями остаются клиенты из секторов продовольственной торговли, сельского хозяйства, нефтегазовой и горнодобывающей отраслей.

- Как, по вашему мнению, изменилась платежная дисциплина лизингополучателей в 2024 году? Ожидаете ли вы рост в 2025 году объема реструктуризаций задолженности и/или досрочных погашений в лизинге? - Клиенты из сектора МСП часто сталкивались с трудностями в эффективном управлении своей ликвидностью и грамотном планировании в таких беспрецедентных ситуациях, как текущие. Они были не готовы к возникшим вызовам. Увеличение цен и высокая стоимость лизинговых услуг часто негативно сказываются на платежеспособности лизингополучателей. В настоящее время в отрасли наблюдается незначительный рост просроченных платежей и незначительные изменения в количестве запросов на реструктуризацию. Некоторые лизинговые компании сообщали о повышении частоты дефолтов в первой половине 2024-го, однако во второй половине того же года ситуация стабилизировалась. На вызовы многие из них ответили увеличением авансов по сделкам. Вероятно, это отразится на качестве портфеля во второй половине 2025 года. Ожидания значительного роста лизинговых портфелей в 2025-м отсутствуют, в то время как улучшение их качества может проявиться к концу того же года.

- Насколько, по вашим оценкам, в 2024 году увеличился сток изъятого имущества в лизинговой отрасли? Как оперативно лизингодателям получается его реализовывать на рынке в текущей экономической ситуации? Насколько существенного роста объема изъятого имущества ожидаете в 2025 году? - Стоки изымаемой техники растут. Под изъятие сегодня часто попадает колесная китайская техника, которой был перенасыщен рынок. Сегодня сложно реализовать изъятое имущество по адекватной стоимости, закрывающей затраты лизинговой компании. В относительных цифрах к ЧИЛ сток изъятой техники по отрасли в среднем по итогам 2024 года составляет около 3,3%, что не является критичным. Его доля выросла в два-три раза в результате увеличения частоты дефолтов и снижения спроса на технику. Сейчас наблюдается также эффект затоваривания складов дилеров новой техникой (предложение повышает спрос и приводит к образованию стоков). К сожалению, из диалога внутри отрасли есть опасения, что в 2025 году увеличение стоков продолжится и однозначно лизинговым компаниям придется решать возникшие проблемы.

- Какие сегменты бизнеса вы считаете в 2025 году наиболее перспективными для развития и что будет этому способствовать? А какие сегменты, по вашему мнению, может ожидать стагнация и по каким причинам? - Лизинг колесной техники будет и дальше востребован, в т. ч. благодаря программам субсидирования, на которые в 2025 году выделены беспрецедентные бюджетные средства. В сфере железнодорожного лизинга ожидается стагнация, поскольку наблюдается профицит рабочего парка на сети. Из-за развития электронной коммерции будет сохраняться спрос на доставки товаров, что будет способствовать продвижению сегмента грузоперевозок. Также обновление автомобилей для такси и каршеринга продолжит быть актуальным, это просто необходимо для обеспечения безопасности перевозок. Строительная отрасль скорее всего будет находиться под давлением ввиду высоких ставок и, как следствие, низкого спроса на недвижимость. Если говорить не об отраслевом распределении, а о сегментации бизнеса в лизинге, то, конечно, в первую очередь перспективными являются любые направления, поддерживаемые государством с помощью специализированных лизинговых компаний, а также программ субсидирования. Также по-прежнему перспективным является развитие розничного автолизинга, так как это направление в целом закрывает базовые потребности общества и бизнеса.

- Считаете ли вы, что лизинг, предлагаемый маркетплейсами с их возможностями, способен составить серьезную конкуренцию классическим ЛК и почему? - Маркетплейсы сегодня представляют собой высокотехнологичные платформы, которые уже завоевали доверие потребителей скоростью, разнообразием и удобством оказания услуг. Если маркетплейсы всерьез займутся лизингом, они смогут быстро занять свою нишу, но это в большей степени касается лизинга физическим лицам, поскольку именно потребительское поведение физических лиц им знакомо лучше всего. Что касается юридических лиц, здесь есть своя специфика и в обозрении двух-трех лет о серьезной конкуренции говорить пока не приходится. Тем не менее лизинговым компаниям придется заниматься расширением линейки услуг, работать над технологиями и скоростью, чтобы со временем можно было на равных конкурировать с маркетплейсами. В выигрышном положении окажутся лизинговые компании со своими маркетплейсами. Например, в «Росагролизинге», генеральным директором которого я являюсь, есть свой маркетплейс сельхозтехники и оборудования. С любого гаджета наши клиенты могут приобрести в лизинг необходимую технику или оборудование. - Как вы оцениваете инициативу ФАС считать крупными лизинговые компании с активами от 180 млрд рублей (должны будут согласовывать сделки с ФАС)? Какое влияние, по вашему мнению, может оказать принятие названного законопроекта на лизинговый рынок в целом? - Инициатива ФАС – это нормальная реакция по итогам наблюдения за рынком лизинга на протяжении последних нескольких лет. Мы были свидетелями того, как менялась структура собственников лизинговых активов. Задача ФАС предельно понятна: повысить транспарентность отрасли и снизить уровень концентрации бизнеса на лизинговом рынке, чтобы сохранить рыночные принципы функционирования. Инициатива антимонопольной службы не сильно скажется на лизинговом рынке. На текущий момент под предлагаемый уровень контроля подпадают восемь участников рынка (включая четыре группы компаний). Предлагаемая инициатива позволит точечно контролировать сделки, совершение которых может оказать негативное влияние на состояние конкуренции на рынке лизинговых услуг, и применять риск-ориентированный подход.

- Вы возглавляете Объединенную лизинговую ассоциацию. Расскажите, какова ее роль в лизинговом сообществе? - Объединенная лизинговая ассоциация существует и активно развивает рынок уже 25 лет. Лизинговый рынок не столько конкурентный, сколько партнерский. Это довольно редкое явление, но именно ассоциация позволяет отрасли координировать общие цели и находить оптимальные пути развития. Деятельность ОЛА носит системный и таргетированный характер. В структуре ОЛА функционируют профильные комитеты, решающие точечно актуальные проблемы конкретного аспекта рынка лизинга. Таких комитетов 14, и в ассоциацию входят представители абсолютно разных компаний – во главе угла тут компетенции и готовность развивать тот или иной аспект рынка.

- Какие сейчас важные вопросы стоят перед ассоциацией? - ОЛА развивает рынок не только в своих интересах, но и активно работает со всеми его участниками в целях совместного решения ключевых проблем лизингового сегмента и отраслей экономики, формируя единую экосистему. То есть ассоциация – это не про лобби лизинговых компаний, а про развитие рынка. Это не громкие слова, это необходимость сегодняшнего дня, потому что только в таком сплоченном кругу нам удается развиваться при всех тех вызовах и при всем том давлении со стороны других инструментов-гигантов. Если же приземлиться на уровень тактических целей ассоциации, то сейчас на повестке дня особо остро стоят такие вопросы, как цифровизация, противодействие фроду, управление рисками и ликвидностью. Отсутствие развития этих направлений может поставить отрасль под угрозу. Цифровизация – повсеместный тренд, нужно бежать со всех ног в этом направлении, чтобы, с одной стороны, не отстать от инструментов-субститутов (в части цифровизации взаимодействия с клиентами), а с другой – иметь возможность интегрироваться в активно развиваемые государством платформы (например, интеграция с базами ГИБДД, Гостехнадзора, БКИ). Что касается антифрод-деятельности, то тут тоже нужно пояснить. Вопрос не только и не столько в финансовых рисках, сколько в сохранении отрасли безопасной и прозрачной, потому что сегодня это является одним из конкурентных преимуществ лизинга. Мы очень активно развиваем нашу антифрод-платформу, создаваемую на базе ОЛА.

Рустем Мухамедов, генеральный директор компании «Регион Лизинг» |

- Какие, по вашему мнению, основные вызовы стояли перед лизинговыми компаниями в 2024 году? Какие меры предпринимались вашей компанией для преодоления этих вызовов и в какой степени удалось с ними справиться?

- Высокая ключевая ставка существенно ограничила рост объемов нового бизнеса. Многие клиенты либо откладывали крупные инвестиционные проекты, либо предпочитали приобретать имущество за счет собственных средств. Кроме того, ухудшение финансового состояния лизингополучателей привело к росту просроченной задолженности, а парк изъятой автотехники у многих компаний значительно увеличился.

Одним из ключевых вызовов для всех участников рынка стала борьба за клиента при сохранении взвешенной риск-политики.

Высокая конкуренция на рынке оказала давление на маржинальность лизинговых компаний, что стало вторым серьезным испытанием для лизинговых компаний. В таких условиях лизинговым компаниям необходимо не только удерживать целевые бизнес-показатели, но и повышать эффективность операционной деятельности.

Тем не менее потребность в модернизации производств, транспорта и техники остается высокой. Лизинговые продукты по-прежнему востребованы, а рынок поддерживается различными программами государственных и региональных субсидий. Мы с оптимизмом смотрим на долгосрочные перспективы: как только ключевая ставка снизится, инвестиционные программы оживятся, что даст новый импульс развитию рынка лизинга.

- Насколько процентный риск в текущей экономической ситуации чувствителен для лизинговых компаний? Всем ли лизингополучателям и насколько оперативно пересматривались лизинговые платежи при повышении ключевой ставки/повышении банками ставок по кредитам? Насколько, по вашему мнению, лизингополучатели готовы пользоваться лизингом при таких высоких ставках? Какие отрасли бизнеса в большей мере сегодня в состоянии обслуживать задолженность при увеличенных ставках?

- Для клиентов, чьи лизинговые ставки были привязаны к ключевой, график платежей пересматривался после ее изменения ЦБ РФ.

Очевидно, чем выше ставка, тем сложнее ее обсуживать лизингополучателю. В текущих условиях готовность бизнеса пользоваться лизингом снизилась, особенно в отраслях с низкой маржинальностью. Наиболее устойчивыми к высоким ставкам остаются компании из секторов, поддерживаемых государственными программами, таких как транспорт, логистика и инфраструктура.

- Как изменилась платежная дисциплина лизингополучателей в 2024 году? Отмечает ли компания рост объема реструктуризаций и/или досрочных погашений? Стала ли компания изымать более оперативно предметы лизинга или давать больше времени клиенту на преодоление его финансовых сложностей?

- Каждую сделку мы тщательно анализируем, глубоко погружаясь в бизнес клиента. Такой подход позволяет нам понимать специфику его деятельности, нивелировать потенциальные риски. В текущих условиях платежная дисциплина находится под серьезным давлением, но благодаря нашей стратегии объем просроченной задолженности остался на приемлемом уровне.

Мы стремимся находить баланс между изъятием предметов лизинга и предоставлением клиентам времени для решения финансовых трудностей. Это позволяет нам сохранять долгосрочные партнерские отношения и поддерживать стабильность в работе.

- Какой динамики сегмента легковых автомобилей в целом вы ожидаете в 2025 году и какие тенденции рынка будут преобладать? Как вы оцениваете состояние отрасли такси и каршеринга в текущей ситуации и какой динамики спроса на лизинг ожидаете с их стороны в 2025 году?

- Мы ожидаем, что автолизинг сохранит свою роль основного драйвера нового бизнеса, однако общие объемы продаж в автосегменте, вероятно, снизятся. Это неизбежно отразится и на лизинговом рынке.

Объем рынка грузовой техники в 2024 году составил 126,2 тыс. автомобилей, из них примерно 103 тыс. – это тяжелые грузовики, где наблюдался существенный спад.

Факторами давления на динамику рынка стали повышение утиль-сбора, рост ключевой ставки ЦБ, а с ней и стоимости кредитов и лизинга.

В 2025 году ожидается снижение активности в автоперевозках и строительном секторе, что может привести к стагнации в сегменте лизинга грузовых автомобилей.

- Какие тенденции, по вашему мнению, будут основополагающими в сегменте строительной техники в 2025 году? Какая техника и каких производителей может пользоваться повышенным спросом?

- На рынке строительной и спецтехники в 2025 году мы ожидаем небольшого роста. Среди положительных моментов: широкий ассортимент техники, разнообразие брендов и привлекательные условия от поставщиков. Кроме того, спрос на дорожно-строительную технику продолжает поддерживаться государственными программами, направленными на ремонт и строительство дорог.

В то же время конкуренция среди лизинговых компаний в этом сегменте будет усиливаться. Мы также прогнозируем дальнейшую экспансию китайской техники, доля которой на рынке продолжит расти.

В условиях высокой стоимости новой техники и ограниченных бюджетов многие компании, особенно малый и средний бизнес, будут отдавать предпочтение аренде вместо лизинга. Это станет дополнительным вызовом для лизингового рынка. Кроме того, сокращение объемов жилищного строительства вряд ли будет компенсировано в ближайшее время.

Еще одной тенденцией станет активное инвестирование в ремонт и модернизацию существующего парка техники, а также рост спроса на подержанные машины. Это связано с ограниченным доступом к новым моделям и запчастям.

Тем не менее экскаваторы и погрузчики останутся основой строительных работ благодаря своей универсальности. Спрос на дорожно-строительную технику будет поддерживаться государственными программами, а муниципальные заказы и проекты развития городской инфраструктуры обеспечат устойчивый спрос на технику для ЖКХ и коммунальных работ.

- Считаете ли вы, что лизинг, предлагаемый маркетплейсами с их возможностями, составит серьезную конкуренцию классическим ЛК и почему?

- Маркетплейсы могут стать значимыми конкурентами для классических лизинговых компаний благодаря удобству, технологическому преимуществу и способности привлекать новых клиентов.

У этих площадок огромная лояльная аудитория и успешный опыт разработки клиентских сервисов. На наш взгляд, они могут стать таким же катализатором цифровой трансформации рынка, как в свое время стал «Тинькофф» для банковской сферы.

Наибольший потенциал для развития лизинга маркетплейсы имеют в сегменте малого и среднего бизнеса, где важны скорость, удобство и технологичность. Однако полное вытеснение классических лизинговых компаний маловероятно, поскольку последние сохраняют преимущества в работе с крупными комплексными проектами, сложными активами и высокими финансовыми рисками, имеют свою устоявшуюся клиентскую базу.

Вероятно, мы увидим сотрудничество между маркетплейсами и традиционными лизинговыми компаниями: первые будут предоставлять площадку для продвижения продуктов, а вторые – обеспечивать профессиональное управление рисками и исполнение обязательств. Такое партнерство позволит создать более эффективную экосистему для всех участников рынка.

«2025 год станет показательным в плане влияния высокой ставки на экономику и рынок лизинга»

Вячеслав Спиров, вице-президент Банка «ГПБ» (АО), генеральный директор группы «Газпромбанк Лизинг»: |

- Как вы оцениваете итоги работы компании в 2024 году?

- В целом 2024 год был достаточно результативным для нас – группа «Газпромбанк Лизинг» выполнила поставленные цели. Безусловно, лизинговая отрасль столкнулась с рядом вызовов, которые повлияли в т. ч. и на нас, но мы на них оперативно реагируем.

- Какие, по вашему мнению, основные вызовы стояли перед лизинговыми компаниями в 2024 году? Какие меры предпринимались вашей компанией для преодоления этих вызовов и в какой степени удалось с ними справиться?

- Я бы отметил несколько важных для отрасли вызовов. Первый – рост ключевой ставки и, как следствие, повышение процентной нагрузки на бизнес лизингополучателей. Данный фактор сказался на кредитоспособности клиентов и их возможности обслуживать текущие долговые обязательства. Также, очевидно, что на текущем уровне ставок аппетит к запуску новых инвестиционных проектов с привлечением заемного, в т. ч. и лизингового финансирования резко снизился. Это касается как крупных проектов, так и желания расширить бизнес у малых и средних предпринимателей.

Второй вызов – снижение стоимости грузовых автомобилей в 2024 году, особенно в строительном сегменте. Рынок лизинга привык, что техника всегда дорожает от года к году. Но после ажиотажного спроса и пиковых цен 2023 года, в 2024-м мы наблюдали снижение. Это влияет на обеспеченность портфеля лизинговых компаний, готовность клиентов обслуживать лизинговую задолженность по данным активам.

Совокупность этих двух факторов привела к тому, что на рынке лизинга значительно вырос сток изъятого грузового транспорта. Конечно, тот факт, что 2024 год будет сложным, мы понимали еще в его начале, усиливали направление по работе с проблемными активами и изъятой техникой, балансировали риск-модель. Достигнутые по итогам 2024 года результаты группы «Газпромбанк Лизинг» демонстрируют, что наш достаточно взвешенный подход оправдался.

- Насколько процентный риск в текущей экономической ситуации чувствителен для лизинговых компаний?

- В последние годы многие лизинговые компании хеджируют процентные риски или избегают их вовсе. По крупным проектам на рынке получило распространение финансирование по плавающим ставкам, привязанным к ключевой. На мой взгляд, уровень процентного риска не является главным вызовом для крупных игроков лизингового рынка. Как я сказал ранее, существенно большее влияние на лизинговую отрасль оказывает в целом растущая процентная нагрузка на клиентов, возникшая за счет роста ставок финансирования.

- Насколько, по вашему мнению, лизингополучатели готовы пользоваться лизингом при таких высоких ставках? Какие отрасли бизнеса в большей мере сегодня в состоянии обслуживать задолженность при возросших ставках?

- Безусловно, текущий высокий уровень ставок и неопределенность с перспективами их снижения сказывается на спросе на новые сделки. Нельзя сказать, что рынок встал, но, конечно, объемы по сравнению с рекордным 2023 годом снижаются. В 2024 году рынок не в полной мере находился под влиянием растущей ставки, что позволило многим компаниями показать хорошие результаты. Так, в 2024-м группа «Газпромбанк Лизинг» привлекла на обслуживание 29,8 тыс. новых клиентов и заключила 136,6 тыс. новых договоров лизинга (+10% к 2023 году). Наиболее показательным в плане влияния высокой ставки на экономику и рынок лизинга будет 2025 год.

Что касается обслуживания задолженности при возросших ставках и устойчивости бизнеса к таким изменениям, отвечу так: в лучшем положении оказываются те клиенты, бизнес-модели которых позволяют быстро переложить увеличение себестоимости в конечную стоимость услуги или товара.

- Насколько существенного роста объема изъятого имущества ожидаете в 2025 году?

- Динамика парка изъятой техники в 2025 году будет сильно зависеть от дальнейшего развития экономической ситуации. Мы наблюдали сильный рост стоков изъятого автотранспорта в 2024 году, и в базовом сценарии ожидаем, что это были пиковые значения.

- Какой динамики автолизинга в целом вы ожидаете в 2025 году и какие тенденции рынка будут преобладать?

- По нашим прогнозам, автолизинговый сегмент, как и рынок в целом, ждет ощутимое снижение объемов нового бизнеса. С одной стороны, мы видим прогнозы по снижению продаж автотранспорта в целом: по грузовому транспорту на 6% до 117 тыс. ед. и по легковым автомобилям на 10% до 1 430 тыс. ед., согласно базовому сценарию агентства «Автостат». С другой стороны, я допускаю, что за счет высокой процентной ставки будет снижаться и доля лизингового финансирования в продажах. За последние годы она значительно выросла, но, возможно, в 2025-м мы увидим обратный тренд.

С большим позитивом отмечаем своевременное решение правительства РФ о выделении 20 млрд рублей на льготный лизинг легковых автомобилей, легкого коммерческого, грузового транспорта и 7 млрд рублей на автобусы российского производства. Это позволит повысить конкурентоспособность отечественных марок и обеспечит поддержку для лизингового рынка.

- Какие тенденции, по вашему мнению, будут основополагающими в сегменте строительной техники в 2025 году? Какая техника и каких производителей может пользоваться повышенным спросом?

- Одним из ключевых событий на рынке лизинга строительной техники в 2025 году я бы назвал запуск программы «ДОМ.РФ» совместно с правительством Российской Федерации по льготному лизингу дорожно-строительной и коммунальной техники, объем финансирования по которой составит 50 млрд рублей. Программа предполагает льготное заимствование для лизинговых компаний и в конечном итоге льготную ставку для лизингополучателей – организаций в субъектах РФ и муниципальных образованиях.

С учетом увеличения объема государственной поддержки мы ожидаем повышенного интереса к отечественной технике.

- Считаете ли вы, что лизинг, предлагаемый маркетплейсами с их возможностями, составит серьезную конкуренцию классическим ЛК и почему?

- Развитие лизинга на базе крупнейших российских маркетплейсов – логичное и в целом ожидаемое направление для нашей отрасли. Смогут ли они стать серьезными конкурентами классическим представителям отрасли? В 2025 году – маловероятно, в более долгой перспективе – да, конечно. Этому будет способствовать динамичное развитие онлайн-торговли: по итогам 2024 года оборот электронной коммерции достиг порядка 10,7 трлн рублей, к 2028-му прогнозируют двукратное увеличение этого значения. Количество активных селлеров на двух самых больших маркетплейсах страны достигает 500 тыс., и оно ежегодно увеличивается. Это хорошая клиентская база для предложения дополнительных финансовых услуг при достаточном уровне понимания бизнеса лизингополучателя, чтобы обеспечить контроль уровня риска.

- Какие цели ставит перед собой компания в 2025 году по динамике бизнеса?

- Планируем развивать все ключевые направления группы «Газпромбанк Лизинг» как в розничном сегменте, так и в работе с крупными корпоративными клиентами. Исходить будем из того, что динамика наших продаж должна быть сопоставима с динамикой рынка.

1 Данные правительства РФ.

2 Данные Российского морского регистра судоходства и Российского речного регистра.

3 Без учета разовых сделок с недвижимостью в 3кв2023.